汽车零部件行业分析报告2024年_汽车零部件行业分析2022

1.2022最具潜力的5大行业

2.星宇股份2022年为啥跌得厉害

易车讯 9月29日,普华永道发布《2022年上半年中国汽车行业并购活动回顾及趋势展望》。报告显示,2022年中国汽车行业并购交易长期趋势向好,重点布局新能源汽车制造领域。2020年至2022年上半年,中国汽车行业已披露的并购投资总额累计超7707亿元人民币。2022年上半年相较2020年及2021年同期,总体呈增长态势。

纵观2022年上半年,在宏观形势趋于复杂的大背景下,汽车行业同样是挑战与机遇并存。伴随支持性与规划性政策逐渐落地、技术升级拉动产业价值攀升、市场需求尚具可观空间等利好因素,相较2021年同期并购交易规模增速迅猛。2022年上半年中国汽车行业完成254起境内外并购交易,已披露的交易金额超1793亿元人民币。

2022年上半年汽车行业大型交易数量较2021年同期有所回落,降至25宗。从交易平均额来看,中型交易平均额较上年同期降幅22%,在三笔超百亿的重大交易推动下,总体平均交易额相较上年度抬升。汽车行业相较去年同期并购交易频发,战略投资/收购阶段投资相较其他轮次在数量和规模上均占有最大比重。

2022年汽车行业并购交易地区分布方面,广东、上海、江苏三地投资氛围最为浓厚,交易数量均在30宗以上,得益于长三角和粤港澳大湾区厚积的整体产业优势、政策扶持以及人才、技术的集中度与先发性。

普华永道中国内地及香港地区汽车行业主管合伙人金军表示:“为迎接愈加未知的挑战,掌握技术优势和规模优势至关重要。二者是支撑汽车行业参与者在快速演变的市场竞争格局中,增加韧性、应对不可预测因素能力的主要来源。创新突破作为关键词贯穿其中,将成为重要价值增长点,赢得资本市场青睐。”

从细分赛道来看,2022年上半年与上年同期,汽车零部件和整车制造领域的交易数量及金额均有显著增幅。汽车零部件领域电动化汽车部件、自动驾驶、智能驾驶等赛道风头强劲,吸金热度不减;整车制造领域受造车新势力强劲入局以及传统汽车厂商加速产业整合驱动,投资总量可观;汽车后市场领域受宏观环境影响交易增势放缓。

汽车零部件领域作为热门赛道持续吸引各方投资者的关注。2022年上半年,交易数量达153笔,交易金额837亿元人民币。2021年相较上一年度在规模和数量上都有显著增长,2022年上半年与2021年平均水平接近。2022年上半年,电动化汽车部件和自动驾驶依然博得资本青睐,投资金额分别为574亿元及919亿元人民币。

整车制造领域在2022年上半年交易数量达31笔,交易金额658亿元人民币。前十大交易中,新能源汽车势头强劲。传统燃油车厂商加速整合,面对需求收缩、供给冲击、预期转弱的传统燃油车市场发展态势,产业间整合迸发规模优势,而规模效应在议价能力、战略调整的主动性等方面都为主机厂提供更多支撑,或将为其业务分拆布局新能源赛道提供更多可能。新能源汽车市场百家争鸣,出现传统造车企业背书的新能源品牌、登上主流舞台的造车新势力和跨界加入战局的互联网公司三足鼎立的局面。

此外,自动驾驶在商用场景的落地仍在继续,自动驾驶已经呈现出了较为清晰的商业化路线,即分场景逐步落地力求加大渗透率,其中重卡应用场景包括港口物流、矿内物流、园区物流等,此外市政环卫、Robotaxi等场景下自动驾驶技术也崭露头角。

汽车后市场领域并购交易节奏放缓,2022年上半年,交易数量达70笔,交易金额298亿元人民币。但随着自动驾驶等技术的发展不断完善或创新相关衍生服务,以及“互联网+”等商业模式为其持续赋能,汽车后市场仍有较展空间。在政策引导、消费者心理转变的大背景下,新能源汽车高速发展,相关配套设施也迎来重大机遇,在充电市场持续发力的同时,换电业务兼具补能速度快,更易缓解“里程焦虑”等竞争优势,在技术升级的支持下脱颖而出。

普华永道中国内地及香港地区汽车行业交易服务主管合伙人路谷春表示:“回顾过去一段时间,政策、技术、需求三方面共同驱动汽车行业持续释放增长潜力,吸引了各类投资者高度关注。展望未来,汽车产业作为国民经济的战略性支柱性产业,还将继续在低碳转型、降本增效、技术升级等方面成为推动中国经济发展的重要力量。”

易车App提供销量、热度、点评、降价、新能源、实测、安全、零整比、保有量等榜单数据。如需更多数据,请到易车App查看。

2022最具潜力的5大行业

摘 要 汽车产业是个高度关联的产业,汽车零部件产业作为汽车工业的基础,在很大程度上影响着汽车产业的国际竞争力。现阶段我国汽车零部件产业所存在的自主创新能力不足的问题,直接导致汽车零部件产业核心技术缺失,汽车零部件产品技术含量低和产品档次低,严重制约着我国汽车产业实现产业结构调整、建设汽车强国的发展战略。本文首先分析了现阶段在我国汽车零部件产业的行业现状以及发展中存在的主要问题。在此基础上,提出了根据各地区实际情况建立汽车零部件产业发展领导小组和汽车零部件产业协会;根据地区实际汽车产业发展情况,建立汽车零部件产业园;为扶持产业园的发展,通过引进发动机制造商或其他部件生产商,建设相对集中的汽车零部件产业园区;落实和实施汽车零部件产业规划,重点扶持汽车零部件产业龙头企业;建议地方市出台优惠政策,设立汽车零部件产业发展专项基金等对策建议。

关键词 中国汽车 零配件 市场

一、汽车零部件概要

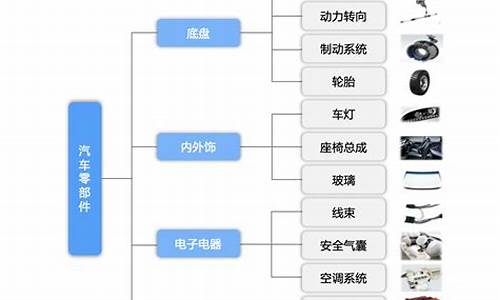

汽车零部件行业是重要的中游行业,其中包括以下六项:动力传动装置、发动机零部件、悬架制动装置、电器电子装置、车身零部件、照明仪表装置以及附件。其与汽车整车制造业、汽车轮胎、汽车玻璃以及汽车蓄电池等制造行业相关联。

汽车零部件行业分别由发动机零配件、底盘零件、仪表电器件、车身

星宇股份2022年为啥跌得厉害

2021年你的收益超预期,请不要骄傲,因为这已经过去;你出现了亏损,也请不要悲伤,因为很多基金经理和你一样;翻开崭新的一页,2022年又是新的开始。哪些行业最具潜力呢?,Cici给你整理了5大行业,希望对于你有所帮助。

汽车 零部件

根据中国 汽车 工业协会对13750家规模以上 汽车 零部件企业统计,2020年中国 汽车 零部件制造业主营业务收入在3.74万亿元,预期到2026年我国 汽车 零部件行业规模将达到5.56万亿元。

逻辑

1 国家政策的支持 汽车 零部件企业的 健康 发展

2 汽车 零部件企业产业集展,具备规模优势。

3 汽车 零部件企业兼并重组,强强联合

4 模块化与轻量化推动产业变革

5 汽车 零部件行业规模巨大

6 目前零部件国产化率还不够高,未来国产替代是一个重大机遇

7 在细分行业占据技术壁垒的 汽车 零部件企业

重点: 汽车 电子,新能源电机电控

策略:细分行业龙头,特别是技术领先的企业

锂矿

2020年全球锂储量约为2100万吨锂金属当量。按照金属锂价格120万/吨计算,全球锂储量市场规模约25.2万亿元。

逻辑

1 锂矿是堪比石油的战略

2 锂矿一体化公司,将会有更多行业话语权

3 大企业纷纷布局锂矿企业,出现了“抢矿”现象

4 锂矿在未来供需缺口较大,供不应求的局势仍将持续

5 新能源 汽车 产业链主要集中在中国,具备产业优势

6 锂矿属于新能源车最上游,锂矿企业在整个锂电池产业链中具有核心优势

重点:锂矿储量,每年开量,技术升级,锂的价格

策略:短期等宁德企稳

光伏

根据装机量计算,2021年中国全年市场规模约在2750亿元,预期在2030年,市场规模将达到2.7万亿元

逻辑

1 技术领先,中国的光伏技术在全世界占据主导地位

2 规模领先,中国拥有世界上最大的光伏产业集群,具备很强的规模优势

3 国家政策支持,中国30.60碳达峰,碳中和的战略规模,将会为光伏提供至少8年的黄金期

4 空间巨大,2021年预期新增装机量在60—65GW,预期未来20年每年将以30%的速度增长。

重点:分布式光伏,硅料,电池片,光伏电站等

策略:主流/细分行业龙头,市场占有率第一,技术最先进的企业

医药

根据公开数据显示,2021年,中国医药行业的市场规模约为1.9万亿元,预计到2030年中国医药行业市场规模约在9.4万亿元

逻辑

1 中国人口老龄化加速

2 医药兼具 科技 与消费属性

3 行业的快速增长

4 国家政策的支持

5 研发投资的持续增加

重点:中药,CRO,创新药,疫苗:如HPV

策略:多关注行业龙头,研发高的;销售费用太高的企业保持谨慎态度

大消费

大消费,就是新的消费模式的升级。经过10余年的经济发展,中国消费正在向第三次升级迈进,中国消费需求正在发生实质性转变,已向房地产、 汽车 和医疗保健“新三大件”转移,同时在这第三次消费升级的过程中, 旅游 、高端白酒、乳品、葡萄酒、平板彩电等子行业龙头及以5G、互联网有线电视为代表的新一代通讯产品,文化传媒、电子信息等创新性消费概念股,使人们的消费多样化

重点:以疫情恢复为主线:食品饮料,酿酒,家居,家电, 旅游 ,运输,**

策略:布局时间以至。涨价,疫情恢复,消费升级是最核心的点

其他行业 : 高端制造,航空航天,特高压,金融

关注我,基金经理为你分享行业逻辑,让你少走弯路

以上信息皆来自于公开数据整理,仅为个人观点,学习交流所用,不作为投资依据。

要了解星宇股份前,得先弄懂汽车零部件行业的投资逻辑,不然相当于跟风盲目炒股罢了。

汽车零部件及配件制造作为汽车制造业下属的子行业,是汽车工业发展的基础。随着新能源汽车的发展,汽车零部件行业的地位越来越重要,近年来全球汽车工业的蓬勃发展也带动了汽车零部件行业的市场繁荣。

下面就给大家从产品技术和需求的角度去分析汽车零部件行业的投资逻辑:

★从产品技术来看

经过多年发展,我国汽车零部件行业在部分细分领域已达到或接近国际先进水平,凭借稳定的产品质量、良好的客户服务、较低的生产成本,我国汽车零部件企业在国际竞争中展现出良好的市场竞争力,汽车零部件出口规模持续增长,汽车零部件行业发展迅速。

★从需求侧来看

随着中国汽车行业的高速发展、汽车保有量的增加以及汽车零部件市场的扩大,我国汽车零部件行业得到了迅速发展。数据显示,预计2022年我国汽车零部件销售收入达5.2万亿元。

综上,汽车零部件行业与新能源汽车的发展密切相关,汽车零部件行业将跟随新能源汽车迎来快速发展的机会。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。