美国汽车零部件公司_美国汽车零部件

1.fomoco是什么牌子

2.APQP是不是只用在汽车行业上

3.让前横置发动机平台实现四驱——5代瀚德四驱系统进化史

4.2012美国汽配展AAPEX的美国汽配市场

5.汽车轮毂上标示的VIA/JWL/DOT/I/TUV/KBA这些标示是什么意思啊?各位大侠解释下!

6.如何看待汽车零部件行业发展现状及市场竞争格局?

2017年9月美国汽车零部件供应商德尔福(Delphi),将其动力总成业务部独立,成立单独公司并起名为「德尔福科技公司」,专注于内燃机、软件控制及电气化;母公司则正式更名为「安波福(Aptiv)」,聚焦于智能网联和自动驾驶业务。德尔福对此的解释是,「两个独立的、且拥有良好的公司将拥有更大的灵活性去进行投资,从而谋求比今天更快的发展速度以及更丰厚的利润回报。」

但其实从2018年两家公司的营收差异(安波福:144亿美元、德尔福科技:48.6亿美元)就可以看出,此次拆分并不均等,安波福(Aptiv)才是公司未来的重点与希望,也是德尔福对于自动驾驶的一次All?in。可见,面临汽车产业链的重新洗牌,德尔福早已察觉并快速调转了船头。

这也就不难理解,为何今年年初德尔福科技会愿意被博格华纳全资收购了。毕竟在传统内燃机行业前景不被看好的时候,被收购也是一种理智的选择,而且拆分后的安波福(Aptiv)已经是独立实体运营,德尔福科技被收购不会影响到它。

「备注:下文中,德尔福指代在公司拆分前,安波福则指代在公司拆分后。」

德尔福的自动驾驶之路

作为美国曾经最大的汽车零部件供应商,在自动驾驶技术研发方面,安波福并不算后来者。从2007年的DARPA挑战赛开始,德尔福的工程师们就开始了自动驾驶汽车软件的开发。2015年1月,德尔福发布了基于其ADAS系统基础的L4自动驾驶解决方案,并在城市道路进行演示。

2015年3月,德尔福完成了历史上首次横穿北美大陆东西海岸的自动驾驶测试,测试车辆横跨全美?15?个州和哥伦比亚特区,沿途经历了各种实际驾驶条件的考验,包括交通转盘、施工区、桥梁、隧道、其它危险驾驶车辆的影响和不同的天气等,行程近3400英里(5000公里),其中99%的路程都是在自动驾驶模式下完成。

此次测试能够成功,一定程度上是得益于Ottomatika团队的参与,所以在2015年8月,德尔福以3200万美元的价格将Ottomatika收之麾下。Ottomatika?是卡内基梅隆大学探索如何商业化自动驾驶技术而成立的初创公司。2016年1月,德尔福又推出了车车通讯(V2V)、车与基础设施通讯(V2I)、车与行人通讯(V2P)等「车联一切」的车辆通讯解决方案,并将其集成到自动驾驶系统中,成为首个在自动驾驶平台上集成V2X技术的公司。

2017年1月,德尔福与Mobileye共同演示了合作开发的「中央传感定位与规划系统」(CSLP),展示了在当时最复杂道路状况下的自动驾驶(包括与其它车辆和行人共享路面的城市公路、没有卫星信号的隧道、上下匝道及高速公路)。同年10年,安波福宣布斥资4.5亿美元收购自动驾驶创业公司NuTonomy。而NuTonomy是全球第一家向公众开放测试的无人驾驶汽车公司。

2018年5月,安波福与美国第二大网约车服务商Lyft合作,在投放30辆面向公众的自动驾驶网约车服务,继波士顿、新加坡、匹兹堡之后,成为安波福主要的自动驾驶商业化开发城市。根据Lyft官方公布的消息,截至今年2月份,该项目已经完成了10万次自动驾驶出行,98%的乘客在5星评级中给出了满分评价。

可以看出,其实从2015年开始,德尔福就已经在大幅调整公司的战略布局了。

收购、投资、合作、开放

为了进一步壮大自身自动驾驶的实力,安波福一直没有停止收购与投资。在自动驾驶领域,德尔福收购了自动驾驶软件开发商Ottomatika、数据服务商Control-Tec?和Movimento公司以及自动驾驶软件解决方案NuTonomy公司,与高频连接技术公司罗森伯格(Rosenberger)、信号处理技术公司Valens、车辆数据公司Otonomo、黑莓QNX等达成合作。在激光雷达方面,安波福并没有直接进行收购,而是战略投资了Quanergy、Innoviz、LeddarTech,这三家公司虽都是进行固态激光雷达的开发,但在最终产品定位上有所不同。

中国作为未来自动驾驶汽车最大的市场之一,在2019年上海车展期间,安波福宣布将其?L4?自动驾驶技术的开发以及应用正式落地中国,同时在上海建立自动驾驶技术中心。而早在10年前,安波福就已在国内建立了ADAS团队,目前已有数百人,其中大部分是算法和软件工程师,这些年来积累的大量经验和针对国内路况的测试数据,对未来本土的自动驾驶技术发展有举足轻重的作用。

去年9月23日,安波福宣布与现代集团牵手,成立了自动驾驶合资公司。联合声明中写道,现代汽车集团和安波福将各自持有合资公司50%的股份,并且合资公司的估值将达到40亿美元。声明称,安波福不会向合资企业出资现金,但将贡献其自动驾驶汽车技术、知识产权以及大约700名「致力于开发可扩展的自动驾驶解决方案」的员工。现代汽车集团宣布,旗下子公司现代汽车、起亚汽车和现代摩比斯将共同出资16亿美元现金和价值4亿美元的车辆工程服务、研发和知识产权。

合资公司的总部设在波士顿,由安波福自动驾驶移动出行业务总裁Karl?Iagnemma领导,同时在美国和亚洲设立技术中心。显然,零部件企业与车企携手成立合资公司推进自动驾驶,不失为实现自动驾驶量产落地的有效捷径之一。

但安波福也知道,要加速推动自动驾驶技术的落地,单单依靠一家企业是很难实现的,所以除了主动出击,在2019年3月,安波福宣布,将全面开放其自动驾驶汽车开源数据集nuScenes。在此之前,行业内只有部分数据开源以供研究之用。据安波福称,nuScenes分为1000个“场景”,其数据集中来自波士顿和新加坡的自动驾驶测试车队,囊括了城市环境中一些最为复杂的驾驶场景。nuScenes数据集包括140万张图像、39万个激光雷达扫描和140万个人工标注的3D物体边界框。

电动汽车架构

在今年的CES上,安波福正式推出其智能汽车架构设计(SVATM),力图打破目前传统汽车架构的瓶颈,为下一代智能汽车提供可升级的架构空间。该架构不仅有助于打造功能丰富、高度自动化的汽车,可帮助车辆达到最严格的功能安全和网络安全标准,其可持续扩展的开放平台,也可降低车主的总拥有成本。

「汽车制造商需要一种全新的车辆架构,才能解锁软件创新,并真正实现在CES上展示的各种创新概念。」安波福总裁兼首席执行官Kevin?Clark(凯文?克拉克)表示。「作为一家在汽车大脑和神经系统领域拥有独特地位的完整系统解决方案提供商,我们知道智能汽车架构是实现未来移动出行的正确途径。」

安波福表示,电气化、安全自动化、互联性这些汽车行业的大趋势正为汽车架构带来前所未有的变革。新的车载功能不断增加,目前的汽车架构已经不堪负荷,超越了临界点。安波福的基本观点是在当前汽车四化的大趋势下,汽车制造本身应摒弃始于上世纪90年代末期的基础电气架构,开始用新一代智能汽车设计与架构方式。

现实情况也确实是如此。燃油车平台与电动车平台由于设计侧重点的不同,在兼容上存在困难,存在很大差异。所以,多数车企认为,「油改电」和兼容化只是一个过渡方案,最终还是要开发出真正符合电动汽车架构逻辑的「新平台」。而安波福的智能汽车架构设计可以很好的弥补这一空缺。

目前,安波福业内领先的高级主动安全技术已被全球20家汽车制造商用。安波福还在美国和亚洲运营着L4级自动驾驶车队。与传统零部件公司相比,安波福特点鲜明,在自动驾驶领域已取得了一定成绩。在2019年3月14日,美国市场研究机构Nigant?Research发布的最新版本自动驾驶竞争力排行榜中,安波福排名第四,紧跟谷歌Waymo、通用Cruise、福特Argo?AI三巨头之后,可见,安波福的未来实力并不会比曾经的德尔福差。

图?|?来源于网络

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

fomoco是什么牌子

美国汽车零部件供应商德纳控股公司(Dana Holding Corp)于当地时间2011年5月10日宣布,该公司位于中国江苏省无锡市的技术中心正式破土动工。

德纳公司表示,新的技术中心将为该公司提供先进的产品与应用工程服务。具体来说,中心将负责非公路用车(off-highway)轮轴、传动轴和变速箱;商用车传动轴;轻型车轮轴和传动轴;以及电动车电池冷却器等密封与热能产品的研究、设计、开发和测试。预计该中心将于2011年年底全面投入运营。

德纳亚太区总裁阿齐兹-阿加里(Aziz Aghili )表示:“德纳在中国的业务已经进行了20年,看到公司的第14个全球技术中心在这里破土动工,我们感到很高兴。”他称,“我们在中国取得了不错的成绩。我们相信,今后中国的非公路用车、商用车和轻型车市场仍然大有可为。”

咨询公司环球通视(IHS Global Insight)在其报告中指出,中国是全球第一大重卡生产国,并且在2009年成为了全球最大的汽车市场。该机构表示,到2014年,中国的轻型汽车产量将占全球产量的25%以上。

德纳公司表示,为抓住这一增长机会,德纳中国技术中心将成为该公司全球研发中心网络中的新成员。据悉,新中心占地面积将达13万平方英尺(约合1.2万平方米),并将拥有近200名员工。

该中心将毗邻德纳(无锡)技术有限公司(Dana Wuxi Technologies Company, Ltd. )的工厂。该厂成立于2003年,负责组装非公路用车的轮轴、传动轴和变速箱以及热能产品。

德纳质量和技术部门总监乔治·康斯坦德(George Constand )表示:“这个新的技术中心拥有先进的测试实验室和生产设备,能促使我们继续创新,为全球市场带来新技术。该中心将为我们的全球产品开发活动提供支持,并使我们能够不断为亚太区客户设计和提供符合他们需求的产品。”

APQP是不是只用在汽车行业上

Fomoco是福特汽车公司(简称FoMoCo)的品牌。

福特汽车公司是世界上最大的汽车公司之一。1903年,由亨利福特在美国底特律创立。现在福特汽车公司是世界超级跨国公司,总部设在美国密歇根州迪尔伯恩。

一般如果汽车零部件上有“FoMoCo”标识,说明该零部件来自福特汽车公司的官方生产。目前FoMoCo的配件主要有汽车减震器、汽车减震器、汽车悬架、前副车架、底盘加强件、底盘装甲、发动机皮带惰轮、高压油泵、燃油轨、喷油器、进气歧管、发动机气缸盖、火花塞等配件。

百万购车补贴

让前横置发动机平台实现四驱——5代瀚德四驱系统进化史

是的,APQP是美国汽车行业给汽车零部件供应商提供的一个生产方法,它是让供应商更好更快的满足自己的要求,有好多内容我们可以抽象出来用在其他工业指导生产。(APQP:用来确定和制订确保产品让顾客满意所需的步骤。目标是促进与所涉及的每一个人的联系,以确保所要求的步骤按时完成。是一种结构化方法。)

2012美国汽配展AAPEX的美国汽配市场

最近吉利集团发布两款新车,一款是3月26日上市的博越PRO智能四驱版,另外一款是3月28日预售的领克05。有小伙伴注意到,两款车有一个被厂家共同用来宣传的卖点,那就是都用了博格华纳第五代电液式适时四驱系统,说这套系统能为车辆提供更加智能的前后轴分配方式,既能达到节能的效果,又提升了安全性,想了解下这套系统有什么技术含量。今天,我们就是梳理下所谓博格华纳第五代电液式适时四驱系统到底有什么来头和技术特色。?

说到博格华纳,熟悉汽车行业的朋友可能知道,这是一家来自美国的汽车零部件供应商,他们的双离合变速器、涡轮增压器、废气再循环阀等等与发动机配合的单元早就装进了诸如宝马、丰田、本田、通用等各大汽车品牌的车型上,是汽车行业很重要动力系统改进的一级供应商,有着较为悠久的历史。而他们的四驱分配系统却并非传统业务,是在2010年收购了瑞典企业Haldex瀚德集团的四驱部门从而获得了相关技术。说到Haldex的四驱系统,相当很多车友都不会陌生了,因此他们技术进步与沃尔沃始终是相伴而行。

首先,我们要知道,沃尔沃一直是坚持横置发动机布局,比较极端的案例是他们曾经把直列6缸机甚至V8发动机横置到机舱内,以至于抢占了悬挂的布局空间,让XC90这样的中大型SUV也只能用更省空间的麦弗逊式前悬。至于沃尔沃坚持这种布局的原因,据称还是出于安全考虑,一个是可以增加碰撞溃缩区,一个是坚持前驱更有利于湿滑路面的操控。

还是为了提高安全性,沃尔沃在上世纪90年代开始用横置发动机的全驱系统,首款是1996/19年沃尔沃850(即后来的S70),此时它配备的是粘性耦合的四驱系统,在接近后桥附近利用粘性连轴节来实现动力传递。这是一种利用液体的粘性阻力来传递转矩的传动装置,结构有点类似多片离合器。在输入轴上装有许多内板,插在输出轴壳体内的许多外板当中,并充入高粘度的硅油。在这个结构中,多片离合器并不接触,因此传递扭矩的工作完全依靠硅油来完成。但粘性联轴节中也不能完全充满硅油,实际上通常硅油占据了其中80-90%的空间,其余是空气,因为跟硅油受热膨胀的特性有关。硅油的粘性并不是始终不变的,内板和外板间的转速差会使硅油的温度升高,其粘度将降低,所能传递的转矩会下降,但是温度升高会使硅油受热膨胀,压缩内部的空气,导致壳内压力升高,当压力达到某一临界值时,粘性联轴节效能又会极具增强。因此扭矩的传递会呈现一种所谓的“驼峰现象”,即开始的时候有一定限滑作用,然后会进入效率低下的阶段,最后又是扭矩传递峰值。

粘性耦合系统虽然实现了前后轴出现转速差时向后的扭矩传递,但弱点也很明显,首先它不是适时四驱,后轴始终是有分配力矩的,只是根据硅油的粘度不同多少而已。为了配置ABS系统工作,在必要时切断后轴动力,沃尔沃在粘性耦合系统内还增加了超越离合器,把结构弄得比较复杂。另外,整套系统限滑的动作很慢,而且不均匀。为了解决这些问题,沃尔沃把问题抛给了当时的瀚德。

1998年,瀚德推出第一代四驱系统,从结构上看与之前的粘性连轴结的多片离合器依然是核心,但是增加了差动液压泵、可控节流阀和电子控制单元。因为多片离合器在液压泵的推动下可以实现直接连接传递动力,因此工作的液体粘度不需要像硅油那么高。正常情况下,多片离合处于分离状态,当前后轴有转速差时,差动液压泵会建立油压以压紧多片离合器,实现后轴的动力分配,这就比傻等“硅油摩擦生热膨胀”要有效率的多。而电控部分是在拉手刹、ABS系统工作等情况下缓解液压系统的压力,切断后轴的动力传递。由于多片离合器是工作在液态油中,因此即使一般情况,后轴也能获得少量的动力,并不能完全断开,正常情况下前后轴动力分配比例为90:10,而在后轴分配动力时,前后轴的动力分配比例为50:50。第一代瀚德四驱系统率先被用在高尔夫、奥迪TT等大众系车上,随后用在沃尔沃S60上。

2002年,瀚德改进了第一代四驱系统,推出第二代产品。核心的变化是上代的电机控制的线性节流阀被电磁阀控制的比例节流阀代替。同时加入了压力传感器实现扭矩的闭环控制,反应速度较上代有所提升。正常情况下前后轴扭矩比例有所变化,从之前的90:10变成95:5,也就是后轴损失的动力更少了。由于电磁阀的控制更简单快捷,再配合底盘各种传感器数据,系统可以在前后轴动力分配比例95:5到50:50之间无级切换,实用性更强。这代产品被用在沃尔沃XC90上。

2004年第三代瀚德四驱系统发布。这一代的核心是多片离合器不再依靠前后轴间的转速差来判断是否需要压紧,而是通过四轮转速的传感器给到ECU的数据控制,电控系统中原来的液压泵也变成了电动泵和单向阀门,系统反应的时间再次缩短。这样,整套系统就由“被动”变为“主动”工作,而且反应时间更快,带来更好的体验和安全性。?

2007年第四瀚德四驱系统的再次升级,核心的变化是增加了油压蓄能器,油压是由自带输油泵的蓄能器来提供,好处是只要蓄能器的开关打开就能立即起作用,少了建立压力的过程,机械结构上允许的速度更快。再有就是软件控制方面的升级,反应速度也更快。

2009年,第五代瀚德四驱系统问世,核心的变化是而且取消蓄能器,取而代之的是离心式电动液压泵,结构变得更加紧凑,减重1.5公斤。作为中央差速器执行分配动力的动力源,离心式电动液压泵可通过控制离心叶片的开度大小,来改变液压泵的排量输出,进而调整系统中液压油的压力,从而控制活塞对多片离合器的压紧力。通过对于油压控制的不断改进,这个时候离合器动作时间只需100毫秒。

由于第五代瀚德系统已经非常成熟,以至于在这十多年间,并没有再出现大的改进型,一直使用到今天,只是因为企业的股权变更,名称变成了博格华纳第五代电液式适时四驱系统。这套系统普遍用在大众、宝马、沃尔沃等各大品牌上,伴随着中国SUV的兴起,也逐渐用到了国产的长城、吉利等车型上。需要指出的是,这套适配前横置发动机的适时四驱系统,从一开始就是为铺装路面而打造,主要用来提升车辆在湿滑路面时的稳定性,而非越野性能。其核心部件如多片离合器、油压控制系统在大负荷状态下,可能出现离合片过热产生的打滑或油温过高而报警等问题,并不是适合高难度的越野。

侃哥点评:

瀚德四驱系统首先解决了前横置平台实现四驱的问题,让众多小型化的轿车也能实现四轮驱动,确实有它难以取代的价值。从瀚德四驱系统的历次进化,我们不难感受到汽车从机械控制到电液控制的升级,每次升级可以实现控制精度的提高,当然在底盘电控系统和ECU的帮助下,整套系统的智能化程度也在不断提升,变成非常成熟的系统。如今这套系统也越来越多出现在国产车上,实现了中国制造的全面升级。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

汽车轮毂上标示的VIA/JWL/DOT/I/TUV/KBA这些标示是什么意思啊?各位大侠解释下!

美国汽车零部件是进口大国,美国汽车零部件以进口为主。2010年美国汽车零配件市场的进口量达909亿美元,比2009年增长了44.3%,恢复到了2008年金融危机前的水平。而这其中,从中国进口的量就占了100亿美元,相比2009年的增长了35%。在过去的几年中(除了2009年),美国从中国进口的零配件数量就一直保持增长,2007年86亿美元、2008年90亿美元,现如今,中国已经超过德国,成为美国第四大的汽配部件进口国。

国内供应商情况调查表

排名的美国汽配展供应商是中汽,其次分别是上海亚东展览服务有限公司,杭州嘉诺展览有限公司等。

如何看待汽车零部件行业发展现状及市场竞争格局?

VIA/JWL一般会一起出现,VIA不是认证标准简称,是认证机构,相当于我们的国家质监局,JWL才是日本轮毂的标准简称,一起刻在轮毂上是说明通过VIA机构用JWL标准认证,不是两个标准的意思。

DOT是美国交通部的简称。

I是美国汽车零部件贸易组织。

TUV是德国质量标准认证机构。

KBA是德国交通部的简称。

全球汽车零部件行业于20世纪初开始发展

汽车零部件为汽车工业的基础,世界汽车工业的成长经历了漫长的萌芽和发育时期,汽车的诞生在欧洲,但是,以大规模生产为标志的汽车工业的形成是在美国,以后又扩展到欧洲、日本直至世界。

20世纪九十年代以来,为有效降低生产成本,开拓新兴市场,发达国家汽车零部件企业积极向中国、印度、巴西等低成本国家大规模转移生产制造环节,但是保留研发、设计、购等环节。随着汽车全球化购迅速增长,国内汽车产业飞速发展。但总体来看,全球汽车零部件的生产及布局早于我国。

目前国外主要的汽车零部件市场聚焦在欧洲、美国和日本等地,欧美国家的第三方汽车零部件供应商相对较多,并且汽车第三方零配件、改装配件市场较为广阔,对于来讲,对于汽车零部件的监管相对较为严格,从责任划分、管理机制的方面都有着较为明确的定义:

美日德代表性汽车零部件企业布局完善

目前全球汽车零部件主要发展国家以美国、日本及德国为主。德尔福公司、伟世通汽车系统公司、电装公司、博世集团、大陆集团等全球汽车零部件跨国公司的产品线广度均涵盖多类汽车零部件产品,说明汽车零部件产品的发展已进入系统整合阶段,汽车零部件的发展方向将朝系统化及模块化前进,国际大厂因拥有核心技术力量和较大研发经费实力,能有效地将众多系统进行整合,适时满足消费者多元化的需求。

目前全球主要的汽车零部件企业包括博世、电装、埃孚、麦格纳国际、爱信精机、大陆、现代摩比斯、李尔、法雷奥等,主要集中在美国、芬兰、日本等国家和地区。

全球汽车零部件百强企业国别分布情况

当前全球汽车零部件产业由美国、德国、法国及日本等传统汽车工业强国主导,国内零部件企业在国际市场的力量仍显薄弱。根据美国汽车新闻(AutomotiveNews)发布的2022年全球OEM市场零部件供应商排名,日本、欧洲和北美供应商在前50强占据绝大多数。

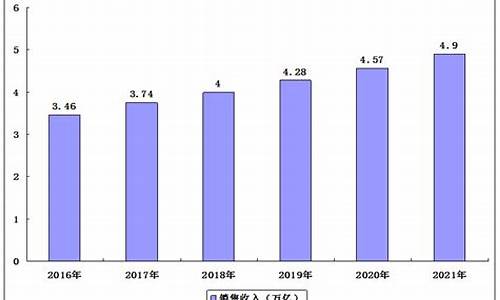

经过长期发展,汽车零部件行业也逐步显现出组织集团化、技术高新化、供货系统化和经营全球化等经营特点,并涌现出一批年销售收入超过百亿美元的大型汽车零部件集团。

根据2021年全球汽车零部件企业营收数据,排在前五位的企业分别是博世、电装、大陆、潍柴集团和埃孚。从前十大汽车零部件企业区域布局来看,集中分布在德国、日本等地,主要布局业务覆盖了汽车发动机、自动驾驶、汽车轮胎等多个领域。

注:①2022年榜单中取2021年数据进行排名;②此处营收选用零部件收入。

更多本行业研究分析详见前瞻产业研究院《中国汽车零部件行业深度调研与投资战略规划分析报告》声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。