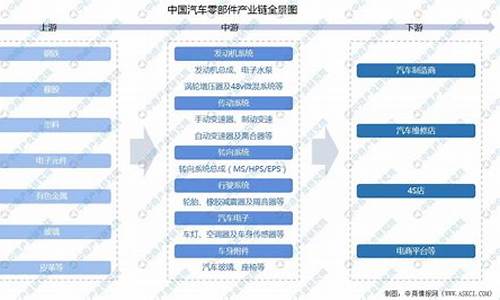

汽车零部件产业链平台_汽车零部件产业集群

1.湖北的零部件厂商复工,全球汽车产业链终于又可以运转了

慧原汽车是运用互联网+服务的模式打通汽车产业链上的所有层级用户,并依托在汽车行业服务20年的经验和,构建的大型综合性汽车网络服务平台。平台包括六个信息服务板块(租车信息,找货找车,汽车商城,车品超市,司机之家,行业服务)和三个应用管理系统(车辆运营管理、车辆售后服务、汽车金融服务)。

平台服务于汽车行业全产业链的各层级用户,包括汽车厂商、零部件厂商、经销商、服务商、终端用户、物流商、金融保险机构、设备租赁机构等,集合所有层级商家于一体,使其相互联系,相互支持。致力于成为全国最专业的汽车行业服务平台。

湖北的零部件厂商复工,全球汽车产业链终于又可以运转了

目前我国 汽车 整车和零部件行业的收入规模比例约1:1,与 汽车 强国1:1.7的比例仍存差距,零部件产业大而不强,产业链上下游存在诸多短板和断点。全球 汽车 业竞争的实质是配套体系之争,也就是产业链、价值链的竞争。因此,优化产业上下游布局,加速供应链的融合创新,构建自主安全可控的产业链,提升我国在全球产业链的地位,是实现 汽车 出口高质量发展的内生动力和现实要求。

零部件出口额总体稳定

1. 2020年我国零部件出口降幅高于整车

自2015年以来,我国 汽车 零部件(含 汽车 关键件、零附件、玻璃、轮胎,下同)出口波动幅度不大。除2018年出口额突破600亿美元外,其他年度均在550亿美元上下浮动,与整车年度出口走势相似。2020年,我国 汽车 产品出口总额超710亿美元,零部件占比78.0%。其中,整车出口额157.35亿美元,同比下降3.6%;零部件出口额553.亿美元,同比下降5.9%,降幅高于整车。

与2019年相比,2020年零部件出口月度差异明显。受疫情影响,2月出口跌至谷底,但3月即恢复至上年同期水平;由于海外市场需求疲软,之后4个月持续走低,至8月企稳回升,9~12月出口额持续在高位运行。与整车出口走势相比,零部件比整车提前1个月回升至上年同期水平,可见零部件对市场的敏感度更强。

2. 汽车 零部件出口以关键件和零附件为主

2020年,我国 汽车 关键件出口230.21亿美元,同比下降4.7%,占比41.6%;零附件出口196.54亿美元,同比下降3.9%,占比35.5%; 汽车 玻璃出口10.87亿美元,同比下降5.2%; 汽车 轮胎出口116.35亿美元,同比下降11.2%。 汽车 玻璃主要出口到美国、日本、德国、韩国等传统 汽车 制造国, 汽车 轮胎主要出口市场为美国、墨西哥、沙特、英国等。

具体看,关键件出口的主要类别是车架和制动系统,出口额分别为50.41亿和49.43亿美元,主要出口至美国、日本、墨西哥、德国。零附件方面,2020年车身覆盖件、车轮为主要出口大类,出口额分别为64.35亿和48.65亿美元,其中车轮主要出口至美国、日本、墨西哥、泰国。

3. 出口市场集中在亚洲、北美洲和欧洲

亚洲(本文指不含中国的亚洲其他地区,下同)、北美洲和欧洲是我国零部件主要出口市场。2020年,我国关键件出口第一大市场是亚洲,出口额74.94亿美元,占比32.6%;其次是北美洲,出口额60.76亿美元,占比26.4%;对欧洲出口59.02亿美元,占比25.6%。在零附件方面,对亚洲的出口额占比达42.9%;对北美洲出口50.65亿美元,占比25.8%;对欧洲出口33.71亿美元,占比17.2%。

虽然中美之间有贸易摩擦,2020年我国对美国零部件出口有所下降,但无论是关键件还是零附件,美国仍然是我国最大的出口国,这两项对美出口占比都在24%左右,出口总额超过100亿美元。其中,关键件的主要出口产品为制动系统、悬挂系统和转向系统,零附件的主要出口产品为铝合金车轮、车身和电气照明装置等。关键件和零附件出口较多的其他国家包括日本、韩国、墨西哥。

4.RCEP协定区域 汽车 产业链出口关联度

2020年,在RCEP协定(区域全面经济伙伴关系协定)区域内,日本、韩国、泰国是我国 汽车 关键件、零附件出口排名前三的国家。对日本出口产品主要为铝合金车轮、车身、点火布线组、制动系统、安全气囊等;对韩国出口产品主要为点火布线组、车身、转向系统、安全气囊等;对泰国主要出口车身、铝合金车轮、转向系统、制动系统等。

近年来零部件进口有波动

1. 2020年我国零部件进口额微增

2015~2018年,我国 汽车 零部件进口呈逐年上升趋势;2019年出现较大跌幅,进口额同比下降12.4%;2020年虽然受到疫情影响,但由于国内需求的强劲拉动,进口额321.13亿美元,较上年微增0.4%。

从月度走势看,2020年零部件进口呈前低后高态势。年度最低点在4~5月,主要是海外疫情蔓延导致供给不足。自6月企稳后,国内整车企业为保供应链稳定,有意增加备件库存,下半年零部件进口始终处于高位运行。

2.关键件占进口比重近70%

2020年,我国 汽车 关键件进口216.42亿美元,同比下降2.5%,占比67.4%;零附件进口94.2亿美元,同比增长7.0%,占比29.3%; 汽车 玻璃进口42.32亿美元,同比增长20.3%; 汽车 轮胎进口62.4亿美元,同比下降2.0%。

从关键件看,变速器进口额占半壁江山。2020年,我国进口变速器104.39亿美元,同比微降0.6%,占比达48%,主要进口来源国为日本、德国、美国和韩国。之后是车架、汽油/天然气发动机,车架主要进口国为德国、美国、日本和奥地利,汽油/天然气发动机主要进口自日本、瑞典、美国和德国。

在零附件进口方面,车身覆盖件占比高达55%,进口额为51.57亿美元,同比增长11.4%,主要进口国为德国、葡萄牙、美国和日本。车用照明装置进口额19.29亿美元,同比增长12.5%,占比为20%,主要来自墨西哥、捷克、德国和斯洛伐克等国。值得一提的是,随着国内智能座舱技术与配套的加快推进,相关零附件的进口呈逐年收窄态势。

3.欧洲是零部件主要进口市场

2020年,欧洲、亚洲为我国 汽车 关键件主要进口市场。其中从欧洲的进口额为.67亿美元,同比微增0.1%,占比45.1%;自亚洲进口91.26亿美元,同比下降10.8%,占比42.2%。同样,零附件的最大进口市场也是欧洲,进口额59.92亿美元,同比增长5.4%,占比63.6%;之后是亚洲,进口额18.60亿美元,同比下降10.0%,占比19.7%。

2020年,我国 汽车 关键件主要进口国为日本、德国和美国。其中自美国进口增长明显,同比增幅为48.5%,主要进口产品为变速器、离合器和转向系统。零附件进口来源国主要为德国、墨西哥和日本。其中自德国进口23.99亿美元,同比增长1.5%,占比25.5%。

4.在RCEP协定区域内,我国对日本产品依存度高

2020年,日本、韩国、泰国居我国自RCEP协定区域进口 汽车 关键件、零附件来源国前三位,主要进口产品为变速器及其零件、1~3L排量车用发动机和车身,对日本产品依存度较高。在RCEP协定区域内,从进口额看,79%的变速器和小轿车自动变速器进口自日本,99%的车用发动机来自日本,85%的车身来自日本。

零部件发展与整车市场息息相关

1. 零部件企业应走在整车前

从政策体系看,国内 汽车 产业政策主要围绕整车来制定,零部件企业只充当“配角”;从出口看,自主品牌 汽车 轮毂、玻璃和橡胶轮胎在国际市场占有一席之地,而高附加值、高利润率的核心零部件发展滞后。作为基础性产业, 汽车 零部件涉及面广、产业链长,没有产业内生驱动和协同发展,难以在核心技术方面取得突破。值得反思的是,过去主机厂存在单纯追求市场红利的片面认识,与上游供应商只维持简单的供求买卖关系,没有发挥对前端产业链的带动作用。

从全球零部件产业布局看,以各大主机厂为核心辐射周边,全球已形成三个主要的产业链集群:以美国为核心,由美墨加协定维系的北美产业链集群;以德、法为核心,辐射中东欧的欧洲产业链集群;以中、日、韩为多核心的亚洲产业链集群。自主品牌车企要在国际市场赢得差异化优势,需善于利用产业链集群效应,重视上游供应链的协同作用,加大前端设计研发与整合力度,鼓励有实力的自主零部件企业共同出海,甚至走在整车之前。

2. 自主头部供应商迎来发展机遇期

疫情对全球 汽车 零部件供应产生短期和长期的影响,将利好拥有全球产能布局的国内头部企业。从短期看,疫情反复拖累海外供应商生产,而国内企业率先复工复产,部分无法及时供应的订单可能被迫切换供应商,为国内零部件企业拓展海外业务提供窗口期。从长期看,为减少海外断供风险,更多主机厂将自主供应商纳入配套体系,国产核心零部件进口替代进程有望加速。 汽车 行业兼具周期与成长的双重属性,在市场增量有限的背景下,行业结构性机遇可期。

3. “新四化”将重塑 汽车 产业链格局

目前,政策导向、经济基础、 社会 动因、 科技 驱动等四个宏观因素加快孕育并推动了 汽车 产业链的“新四化”——动力多元化、网联化、智能化和共享化。主机厂根据不同的移动出行需求,定制化生产适配车型;平台化生产将快速迭代车辆外观、内饰;柔性化生产则有助于生产线效率的最大化。电动化技术的日臻成熟、5G产业融合、高度智能共享驾驶场景的逐步实现,将深度重塑未来 汽车 产业链的格局。电动化崛起带动的三电系统(电池、电机、电控)将取代传统内燃机,成为绝对核心;智能化的主要载体—— 汽车 芯片、ADAS、AI配套将成为新的角力点;作为网联化的重要组成,C-V2X、高精度地图、自动驾驶技术、政策协同四大驱动因素缺一不可。

后市场潜力为零部件企业提供发展契机

据OICA(世界 汽车 组织)估算,2020年全球 汽车 保有量为14.91亿辆。不断增长的保有量为 汽车 后市场提供了一个强劲的业务渠道,意味着未来将有更多的售后服务和维修需求,我国零部件企业需紧紧抓住这一机遇。

以美国为例,截至2019年底,美国 汽车 保有量约2.8亿辆;2019年美国 汽车 总行驶里程为3.27万亿英里(约5.26万亿公里),平均车龄为11.8年。车辆行驶里程的增长和平均车龄的增加,带动了售后零部件及维修保养支出的增长。根据美国 汽车 后市场供应商协会(AASA)测算,2019年美国 汽车 后市场规模达到3080亿美元。市场需求增加,受益最多的是专注于 汽车 后市场服务的企业,包括零部件经销商、维修保养服务提供商、二手车经销商等,对我国 汽车 零部件出口是利好。

同样,欧洲后市场也有很大潜力。根据欧洲 汽车 制造商协会(ACEA)数据,欧洲平均车龄为10.5年。目前德国整车厂体系的市场份额与独立第三方渠道基本持平。在轮胎、保养、美容、易损易耗件的维修替换服务市场上,独立渠道体系至少占50%的份额;而在机电维修、钣喷两项业务上,整车厂体系占据过半市场。目前德国进口 汽车 零部件主要来源于捷克、波兰等中东欧OEM供应商,从中国进口的产品以轮胎、制动摩擦片等为主。未来,我国零部件企业可加大对欧洲市场的拓展。

汽车 行业正经历百年发展的最大窗口期,作为产业链上下游的 汽车 零部件行业随之而动,处在融合、重组、竞争的动态过程,需把握机遇、做强自身、补足短板。坚持自主发展,走国际化之路,是我国 汽车 产业链提档升级的必然选择。

(作者单位:中国机电产品进出口商会 汽车 分会)

一副产自湖北武汉制动系统空气软管的断供,直接导致日本汽车制造商日产(Nissan)向其位于马来西亚、美国、英国、西班牙、俄罗斯和印度的全球工厂发出停产警告。

这便是中国湖北——这个几乎所有全球知名汽车制造商们仰仗的零部件生产“大后方”因疫情停产,对全球汽车产业链所施加的“蝴蝶效应”。湖北零部件制造产业圈群踩下的急刹车,让德、美、法、日、韩的汽车企业们,瞬间陷入停摆桎梏。

全球汽车的“骨骼基地”

按国家编制零配件目录编号计算,汽车零部件总成共74种,其中每个总成部件的零件组成数量少则十几,多则上千。倘若将互换及通用标准件,如螺栓、螺母和垫片等一同计算在内,一辆普通家用汽车上,大约装载两万个不可拆解的独立零部件。

两万个零件构架成了一台汽车基础的“骨骼结构”,而这些“骨骼”中的每一块,都需要有相应专业级供应商进行配套生产。

根据中国汽车技术研究中心的统计结果,中国汽车零部件相关企业超过10万家,跨国投资汽车零部件企业超过1万家。截止去年12月底,湖北省工商登记在册的零部件集成及配件生产企业总计6025家。

一个值得关注的数据是,在全国103个汽车零部件开发区中,湖北省以13个开发区的数量位列安徽省(15个)之后,排名第二。其中襄阳市以4个开发区位列湖北省内数量第一,黄冈市以3个开发区紧随其后,十堰市和武汉市有2个,石首市和黄石市分别有1个。

除国家级开发区外,湖北还拥有诸如武汉东湖汽车产业园、金港汽车零部件产业园、洪山产业园、荆州汽车零部件产业园和孝感零部件产业园。

湖北汽车工业协会透露说,湖北省规模以上的汽车零部件企业超过1300家,包括博世、德尔福、法雷奥、伟巴斯特、霍尼韦尔、格特拉克、埃孚和电装等知名海外汽车零部件巨擘都在湖北纵深布局多年。

其余包括大冶汉龙发动机、三环集团、上海纳铁福、均胜电子、湖北齐星、冠捷显示和福耀玻璃等本土零部件制造商,也都在湖北扎下了根。

这其中,创建于1923年的法国的零部件巨头法雷奥(Valeo)是最早进入湖北的领军者,也是湖北引入的首批世界500强企业之一。

1994年,法雷奥汽车空调(湖北)有限公司以合资形式在荆州落地,成为法雷奥在华首批工厂。2004年,法雷奥在武汉设立了第一个开发汽车照明的技术中心。随后,法雷奥在湖北布局包括空调、车灯照明、动力总成热系统、车灯业务技术中心在内的业务板块。去年10月,法雷奥中国研发中心在武汉经济技术开发区落地。

目前,法雷奥在湖北省共有四座工厂和一个研发中心,员工总数1900余人。在接受媒体访时,法雷奥相关负责人表示,“公司位于湖北荆州的两座工厂已于2月21日正式复工,前期复工为特批,负责救护车及相关抗疫生产。荆州两座工厂复工率达90%以上。武汉两座工厂已在3月中旬逐步复产复工,现处于生产爬坡阶段。”

深耕汽车驱动领域的美国零部件企业博格华纳位于武汉蔡甸经济开发区的工厂在3月中旬正式复工,目前朝着全面复工的状态推进。“工厂现在主要按照客户订单的优先排序进行生产,”博格华纳武汉工厂总经理佘涛在接受《楚天都市报》访时说,“取小批量进行。”

博世中国公关部相关人士在接受媒体访时表示,“生产转向系统的武汉博世华域基本复工了。但是产能每个工厂情况不一样。整体来说,供应链不是问题。现在主要是看汽车市场需求端。”

零部件企业优先复产,全球产业链企稳

作为全球汽车零部件核心要地,湖北零部件企业的重新启动,格外牵动人心。

3月13日的院新闻办公室举行的新闻发布会上,工业和信息化部副部长辛国斌提出要支持湖北汽车零部件产业优先复工复产。

辛国斌介绍,湖北是中国第四大汽车生产基地,在这次疫情防控过程中,大众、宝马、现代汽车等一些跨国公司都提出,由于有一些零部件是在湖北生产的,企业的备货存货不足,如果不能及时复工复产,企业将面临停工和停产的窘境。

国内也有一些汽车企业的配套厂商在湖北,其中广汽集团在国内的400多家供应商中就有156家零部件企业位于湖北。

针对这种情况,工信部一方面组织湖北主管部门,会同企业启动库存紧急保供,解决一些企业面临的困难和问题。以韩国现代为例,其在国内的线束生产配套企业分别位于湖北和山东,由于线束供应导致现代停产。

于是,工信部协商有关企业迅速复工复产,优先解决这些企业的“堵点”和问题,目前韩国现代生产经营秩序已恢复正常。

“从目前来看,湖北省内的汽车零部件企业已经在有序复工复产。中国汽车产业的复工复产工作在有序推进,对全球供应链的稳定发挥了重要作用。”辛国斌表示。

根据海关总署的统计数字,2019年在中国的汽车零部件企业出口额超过600亿美元,其中外资企业在华子公司对外出口占40%。更有资料显示,全球八成以上的汽车零部件与中国制造息息相关。

就在支持湖北汽车零部件产业优先复工复产新闻发布会召开前的一周,满载着9200个汽车座框骨架与9520个背框骨架的41074次列车从武汉全速驶出,目的地是位于吉林春市的一汽轿车股份有限公司零部件装卸基地。

这是自武汉因疫情实行的交通管控以来,第一列出发的、运输着汽车零部件与希望的列车。

普华永道中国在2月13日发布的《汽车行业应对疫情挑战四大举措》报告中指出,“全球前十供应商约40%的生产工厂和研发中心处于重灾区。由于汽车产业高度融合且相互依赖度高,短期替换供应商可能性较低,导致重点疫情区域零部件供应商生产受阻。”

德勤管理咨询战略和运营团队合伙人冯莉在接受《中国汽车报》访时表示,“疫情对行业的长期影响主要有两个方面,一是中小零部件企业的经营性风险,二是‘断供’可能带来的供应链替代和松动风险。”

中国汽车技术研究中心首席专家吴松泉则认为,“疫情不会改变湖北在全国重要汽车零部件制造基地的地位。湖北零部件产业已经形成集群优势。生产恢复后,鉴于湖北的重要产业地位、运输中心地位等,零部件供应的经济技术条件没有发生变化。”

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。