中国汽车零部件集团_中国汽车零部件公司排名

1.中国汽车零部件(苏州)产业基地属于哪个区

2.中国汽车零部件制造500强?

进入21世纪以来,我国汽车零部件出口进入飞跃式的增长期。从2001年的16.32亿美元到2011年的521.93亿美元,11年间,出口规模如同滚雪球一般迅速扩增。

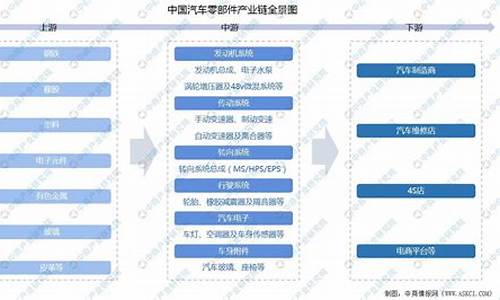

前瞻产业研究院发布的《?中国汽车零部件制造行业深度市场调研与投资前景预测分析报告》显示,随着中国汽车工业快速发展,汽车集团逐渐发展壮大,围绕主机厂的零部件生产厂迅速增加,规模不断扩大,专业化协作能力不断增强,生产企业开始向“集群化”方向发展。

全国已形成六大区域性汽车零部件集聚地带,即以哈、长、沈为中轴的东北地带,泛长江三角洲,泛珠江三角洲,以武汉为中心并连接郑州、长沙形成的中南地带,以重庆、成都、柳州构成的西南三角区和环渤海湾经济区地带。

六大区域汽车零部件产值占全国的81.1%,零部件企业数量占全国的79.9%,就业人数占全国的79.3%。汽车零部件产业“集群化”的出现,提高了产业链纵向延伸和相关产业横向合作的效率,产生了集聚效应与协同效应,促进了汽车产业的创新与发展。

中国汽车零部件正在进入快速上升通道。数据显示,2011年中国汽车零部件销售额增长约22.52%,高于整车销售的增长率,实现销售额178.91亿元,工业总产值19885.43亿元,均在上年基础上有较大增长,反映行业该年产销规模有所扩张。

前瞻产业研究院汽车零部件制造行业研究小组分析预计,到2014年,这一数字将大幅增至6520亿元,未来几年,国内汽车零部件市场将有望达到20%的年均增速;2015年,中国零部件出口比例预计将提高到30%,需求将达到255亿元,产值可望超过3.5万亿元。

随着我国汽车零部件需求的激增,逐渐涌现出了一批具备国际竞争力的零部件企业,特别是在车轮、轮胎、玻璃、制动系统领域,一些企业经过多年的海外市场竞争的锤炼,研发能力、产品品质、品牌形象都得到大幅提升,一些企业也从过去主攻售后市场、贴牌代工进入到跨国车企的全球配套购系统中。

更有一部分零部件企业,积极进行资本输出,通过开展海外并购重组发展壮大自身实力。2012年初,宁波华翔宣布成功收购德国塞尔纳集团子公司塞尔纳GmbH及其下属塑料内饰配件企业IPG IndustrieplastGmbH资产和业务;今年3月,中国兵器工业集团旗下凌云集团联合国内其他企业收购了德国一家有着150多年历史的汽车门锁制造企业——凯毅德公司100%股权等。一系列的海外并购重组行为让我国汽车零部件海外市场的竞争力正在进一步增强。

值得注意的是,汽车玻璃、轮胎、车轮及挂车零部件这些都属于高能耗、高污染且技术含量低的汽车零部件,随着市场的日趋激烈,这类产品利润率很低。发展汽车空调、汽车电子仪表和变速器总成等这类技术含量高的产品已经刻不容缓。

前瞻产业研究院汽车零部件制造行业研究小组分析认为,“十二五”期间,汽车零部件行业将致力于全面提升综合竞争力,汽车零部件出口形成以进入国际汽车配套体系为主的格局,培育出一批初具国际竞争力的零部件大型企业集团。小企业通过拓展市场积累资金后,不妨一方面加大自主研发力度,一方面通过海外并购等方式获得海外的汽车零部件生产先进技术。

中国汽车零部件(苏州)产业基地属于哪个区

企知道数据显示,中国汽车零部件(上饶)产业基地位于江西省上饶市广信区(上饶市广信区凤凰大道西),截止目前园区内共有企业116家,包括上饶方德自动化科技有限公司、江西达诚智能设备有限公司、江西厚物贸易有限公司等。

中国汽车零部件(上饶)产业基地内企业有14.7%分布在批发业,12.1%分布在化学原料和化学制品制造业。其中,注册资本超千万的企业有上饶方德自动化科技有限公司、江西彩诚旅游文化有限公司、江西达诚智能设备有限公司、江西翼合制造有限公司、江西厚物贸易有限公司等。

如果您需要查看更多园区信息,建议您到企知道-免费查企业、查园区 》》》》》

中国汽车零部件制造500强?

企知道数据显示,中国汽车零部件(苏州)产业基地位于江苏省苏州市相城区(苏州市相城区渭塘镇爱格豪路),占地面积约4795亩,截止目前园区内共有企业1955家,包括苏州骁竣房地产开发有限公司、苏州光建存储科技有限公司、苏外才公寓物业管理(苏州)有限公司等。

中国汽车零部件(苏州)产业基地内企业有10.7%分布在批发业,7.2%分布在商务服务业。其中,注册资本超千万的企业有苏州骁竣房地产开发有限公司、苏州光建存储科技有限公司、苏外才公寓物业管理(苏州)有限公司、苏州钧达车业科技有限公司、苏州万天_源房地产有限公司等。

如果您需要查看更多园区信息,建议您到企知道-免费查企业、查园区 》》》》》

汽车零部件产业是支撑汽车工业持续稳步发展的前提和基础。随着经济和全球市场一体化进程的推进,汽车零部件产业在汽车工业体系中的地位不断提高。近年来,跨国汽车公司的生产经营由传统的纵向一体化生产模式逐步转向以开发整车项目为主的专业化生产模式,在此产业链分工背景下,汽车零部件提供商依存于单一整车厂及零部件生产地域化的分工模式发生改变,全球汽车零部件供应商趋于独立化。当前全球汽车零部件产业由德国、美国、日本、法国等传统汽车工业强国主导,2016年《财富》世界500强排行榜中,汽车零部件供应商情况如下:

DELPHI(德尔福)

VISTEON(伟世通)

VALEO(法雷奥)

MG-ROVER(罗孚)

BOSCH(博世)

DANA(德纳)

CONTINENTAL(大陆公司)

日本住友电装

万向集团公司

湘火炬汽车集团股份有限公司

广西玉柴机器集团有限公司

潍坊柴油机厂

东风本田发动机有限公司

上海汽车股份有限公司

延锋伟世通汽车饰件系统有限公司

数据来源:2016年《财富》世界500 强排行榜

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。