汽车零部件产业链龙头股票_汽车产业链汽车零部件

1.预估一下,我国汽车零部件行业会如何发展?有哪些趋势?

一副产自湖北武汉制动系统空气软管的断供,直接导致日本汽车制造商日产(Nissan)向其位于马来西亚、美国、英国、西班牙、俄罗斯和印度的全球工厂发出停产警告。

这便是中国湖北——这个几乎所有全球知名汽车制造商们仰仗的零部件生产“大后方”因疫情停产,对全球汽车产业链所施加的“蝴蝶效应”。湖北零部件制造产业圈群踩下的急刹车,让德、美、法、日、韩的汽车企业们,瞬间陷入停摆桎梏。

全球汽车的“骨骼基地”

按国家编制零配件目录编号计算,汽车零部件总成共74种,其中每个总成部件的零件组成数量少则十几,多则上千。倘若将互换及通用标准件,如螺栓、螺母和垫片等一同计算在内,一辆普通家用汽车上,大约装载两万个不可拆解的独立零部件。

两万个零件构架成了一台汽车基础的“骨骼结构”,而这些“骨骼”中的每一块,都需要有相应专业级供应商进行配套生产。

根据中国汽车技术研究中心的统计结果,中国汽车零部件相关企业超过10万家,跨国投资汽车零部件企业超过1万家。截止去年12月底,湖北省工商登记在册的零部件集成及配件生产企业总计6025家。

一个值得关注的数据是,在全国103个汽车零部件开发区中,湖北省以13个开发区的数量位列安徽省(15个)之后,排名第二。其中襄阳市以4个开发区位列湖北省内数量第一,黄冈市以3个开发区紧随其后,十堰市和武汉市有2个,石首市和黄石市分别有1个。

除国家级开发区外,湖北还拥有诸如武汉东湖汽车产业园、金港汽车零部件产业园、洪山产业园、荆州汽车零部件产业园和孝感零部件产业园。

湖北汽车工业协会透露说,湖北省规模以上的汽车零部件企业超过1300家,包括博世、德尔福、法雷奥、伟巴斯特、霍尼韦尔、格特拉克、埃孚和电装等知名海外汽车零部件巨擘都在湖北纵深布局多年。

其余包括大冶汉龙发动机、三环集团、上海纳铁福、均胜电子、湖北齐星、冠捷显示和福耀玻璃等本土零部件制造商,也都在湖北扎下了根。

这其中,创建于1923年的法国的零部件巨头法雷奥(Valeo)是最早进入湖北的领军者,也是湖北引入的首批世界500强企业之一。

1994年,法雷奥汽车空调(湖北)有限公司以合资形式在荆州落地,成为法雷奥在华首批工厂。2004年,法雷奥在武汉设立了第一个开发汽车照明的技术中心。随后,法雷奥在湖北布局包括空调、车灯照明、动力总成热系统、车灯业务技术中心在内的业务板块。去年10月,法雷奥中国研发中心在武汉经济技术开发区落地。

目前,法雷奥在湖北省共有四座工厂和一个研发中心,员工总数1900余人。在接受媒体访时,法雷奥相关负责人表示,“公司位于湖北荆州的两座工厂已于2月21日正式复工,前期复工为特批,负责救护车及相关抗疫生产。荆州两座工厂复工率达90%以上。武汉两座工厂已在3月中旬逐步复产复工,现处于生产爬坡阶段。”

深耕汽车驱动领域的美国零部件企业博格华纳位于武汉蔡甸经济开发区的工厂在3月中旬正式复工,目前朝着全面复工的状态推进。“工厂现在主要按照客户订单的优先排序进行生产,”博格华纳武汉工厂总经理佘涛在接受《楚天都市报》访时说,“取小批量进行。”

博世中国公关部相关人士在接受媒体访时表示,“生产转向系统的武汉博世华域基本复工了。但是产能每个工厂情况不一样。整体来说,供应链不是问题。现在主要是看汽车市场需求端。”

零部件企业优先复产,全球产业链企稳

作为全球汽车零部件核心要地,湖北零部件企业的重新启动,格外牵动人心。

3月13日的院新闻办公室举行的新闻发布会上,工业和信息化部副部长辛国斌提出要支持湖北汽车零部件产业优先复工复产。

辛国斌介绍,湖北是中国第四大汽车生产基地,在这次疫情防控过程中,大众、宝马、现代汽车等一些跨国公司都提出,由于有一些零部件是在湖北生产的,企业的备货存货不足,如果不能及时复工复产,企业将面临停工和停产的窘境。

国内也有一些汽车企业的配套厂商在湖北,其中广汽集团在国内的400多家供应商中就有156家零部件企业位于湖北。

针对这种情况,工信部一方面组织湖北主管部门,会同企业启动库存紧急保供,解决一些企业面临的困难和问题。以韩国现代为例,其在国内的线束生产配套企业分别位于湖北和山东,由于线束供应导致现代停产。

于是,工信部协商有关企业迅速复工复产,优先解决这些企业的“堵点”和问题,目前韩国现代生产经营秩序已恢复正常。

“从目前来看,湖北省内的汽车零部件企业已经在有序复工复产。中国汽车产业的复工复产工作在有序推进,对全球供应链的稳定发挥了重要作用。”辛国斌表示。

根据海关总署的统计数字,2019年在中国的汽车零部件企业出口额超过600亿美元,其中外资企业在华子公司对外出口占40%。更有资料显示,全球八成以上的汽车零部件与中国制造息息相关。

就在支持湖北汽车零部件产业优先复工复产新闻发布会召开前的一周,满载着9200个汽车座框骨架与9520个背框骨架的41074次列车从武汉全速驶出,目的地是位于吉林春市的一汽轿车股份有限公司零部件装卸基地。

这是自武汉因疫情实行的交通管控以来,第一列出发的、运输着汽车零部件与希望的列车。

普华永道中国在2月13日发布的《汽车行业应对疫情挑战四大举措》报告中指出,“全球前十供应商约40%的生产工厂和研发中心处于重灾区。由于汽车产业高度融合且相互依赖度高,短期替换供应商可能性较低,导致重点疫情区域零部件供应商生产受阻。”

德勤管理咨询战略和运营团队合伙人冯莉在接受《中国汽车报》访时表示,“疫情对行业的长期影响主要有两个方面,一是中小零部件企业的经营性风险,二是‘断供’可能带来的供应链替代和松动风险。”

中国汽车技术研究中心首席专家吴松泉则认为,“疫情不会改变湖北在全国重要汽车零部件制造基地的地位。湖北零部件产业已经形成集群优势。生产恢复后,鉴于湖北的重要产业地位、运输中心地位等,零部件供应的经济技术条件没有发生变化。”

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

预估一下,我国汽车零部件行业会如何发展?有哪些趋势?

中国汽车零部件仍处于进口依赖阶段

我国汽车零部件产业化主要经历了五个发展阶段。目前我国正处于大力发展高精尖技术,打破国外技术垄断的进程当中,当前我国汽车核心零配件仍处于进口依赖的阶段。

中国汽车零部件本土供给能力逐步增强

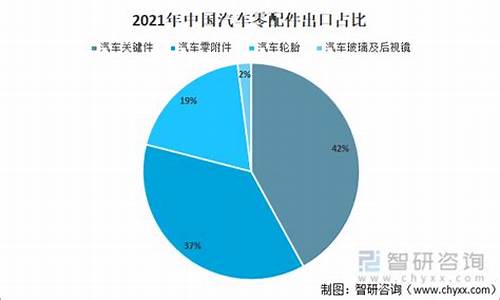

随着汽车市场规模扩大和全球化购迅速增长,我国汽车零部件产业供应体系逐步完善,形成了全球规模最大、品类齐全、配套完整的产业体系。2021-2022年,我国多家上市大型汽车零配件相关厂商持续看好并深化布局汽车零配件市场,代表性企业包括均胜零配件、拓普集团、中国长城、安洁科技、奥特佳、华工科技、保隆科技、得润零配件、银轮股份、北斗星通、拓普集团等。

中国汽车零部件需求有待恢复

根据OICA统计披露的数据显示,2012-2021年,全球和中国的汽车产量均呈波动态势,在2019年以前全球和中国汽车产量走势基本相同,但在2020年全球汽车产量较大下滑的时候,中国的汽车产量维持与2019年差距较小的水平。2021-2022年,中国汽车产量有所回升。2022年中国汽车产量达到2701.1万辆。由此来看,中国汽车零部件整车配套市场需求有所回升。

再从中国汽车零部件行业汽车维修市场需求来看,根据公安部数据统计,2010-2018年,我国汽车保有量增速均高于9%,保持着比较稳定的增速。截至2020年底,全国汽车保有量达2.81亿辆。截至2021年底,全国汽车保有量达3.02亿辆,存在较大汽车维修市场需求。

中国汽车零部件供需平衡分析

结合上述对我国汽车零部件供给及需求情况来看,我国本土供给能力有所增强,需求也处于逐步恢复的状态。再从国际形势来看,2020年以来,受中美贸易摩擦和肺炎全球蔓延影响,出口停滞,进一步加大了企业经营压力。2021年汽车半导体短缺现象开始在更大范围蔓延,全球多家知名汽车企业均不同程度受到汽车半导体供货不足的影响,部分车型出现生产延误、减产,甚至停产等问题。截至2021年,中国半导体自给率为15%,其中汽车芯片自给率不足5%,车用芯片进口率高达90%以上,汽车芯片产业链供应链自主可控能力急需增强。综上所述,我国中低端零部件基本处于供需平衡状态,而高端零部件呈现供不应求的态势。具体供需平衡分析如下:

更多本行业研究分析详见前瞻产业研究院《中国汽车零部件行业深度调研与投资战略规划分析报告》汽车零部件行业作为汽车的前端产业链,对汽车产品舒适性、可靠性、安全性等影响显著,零部件的发展方向又与整车的发展密不可分。它的发展出现了以下几种趋势:

1. 客户需求趋势

汽车用户需求趋势是汽车行业发展的引擎,也直接影响着汽车零部件整体技术的发展趋势。随着80、90后新一代司机的涌现,未来客户将更加注重驾驶体验,追求舒适性、安全性、便利性、经济性等方面,主要表现为车载通讯及车载需求增加,系统不断更新升级,车辆内饰追求绿色环保、美观大方,因此新材料新工艺的应用需求增加,悬架系统不断升级,NVH性能也要不断提升;安全性方面,客户需求已经由被动安全向主动安全转变,主动安全需求日益增加,如车身稳定系统、车道偏离预警系统、自动紧急制动系统、盲区监测、前下防撞、爆胎应急安全装置等功能已经成为车辆标配;

便利性方面,汽车智能化电子产品应用广泛、数字网络化、总线化趋势加强,自动雨刮、自动灯光、遥控钥匙、自动锁车等功能日益完善;经济性方面,通过新材料、新工艺、新结构的不断优化,通过降低整车自重降油耗,铝合金件占比增加,免维护传动轴和电桥的维护周期延长,车辆零部件的可靠性、耐久性要求提升。因此,零部件企业要不断推动零部件产品转型升级,不断满足客户的需求。

2.政策法规趋势

近年来,国家出台了一系列节能环保、安全方面的政策法规。节能环保方面,如《GB17691—2018 重型柴油车污染物排放限值及测量方法(中国第六阶段)》《节能与新能源汽车产业发展规划》《打赢蓝天保卫战三年行动》等通过汽车节能减排来保护环境,这对汽车零部件企业来说既是机会又是挑战,在这些政策的拉动下,后处理排气系统、尿素系统、远程排放管理车载终端、动力电池、电机、控制器、氢燃料系统、轻量化材料、新型环保材料、环保加工工艺应用将增加。

安全方面,如《JT /T 1178.2—2019 营运货车安全技术条件》《GB7258—2017 机动车运行安全技术条件》《GB1589—2016 汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》等,将加速胎压报警系统(LDWS)、预碰撞警示系统(FCW)、电子控制制动系统(EBS)、盘式制动器、爆胎应急装置、自调节前大灯、防飞溅系统、自动调整制动装置、轻量化材料的应用。

3.?技术发展趋势

汽车技术发展趋势主要围绕智能化、电动化、轻量化、系统化和模块化。智能化方面,通过电子技术提高汽车使用的安全性和舒适性也成为整个行业的热点。电子产品在整车价值占比逐年提升,汽车电子向集成化、电控化发展,车联网、智能驾驶、主动安全、车道保持系统、智能操纵装置等技术应用更加普遍。

电动化方面,要求在新型动力(新能源)开发、材料选用、加工工艺、汽车使用过程尾气处理和报废等环节中充分体现节能减排、汽车与环境的和谐,新能源成为行业热点;轻量化方面,汽车轻量化实际上就是零部件的轻量化,轻量化材料的使用、材料结构性能优化,铝铸件、铝镁合金件、车用塑料件的大量应用将是一个趋势;系统化和模块化方面,系统化是功能的集成,开发的概念,整车厂与供应商联合开发,供应商从零部件设计、开发、检测、试验验证等过程全程参与,供应商为主机厂提供零部件整体解决方案。模块化是将总成和零部件按其在汽车上的功能组合在一起,形成一个高度集中、完整的功能单元,通用化和标准化程度提高。

4.发展模式趋势

国外汽车行业整车与零部件发展模式主要有西欧、美国、日韩等,西欧主要是自由发展模式,零部件相当发达,甚至超过整车发展,整车与零部件厂家以契约关系为基础;美国和加拿大模式,零部件与整车势均力敌,主要以市场竞争为基础;日本和韩国是相互协作模式,零部件相当强大,以资本关系为基础,但仍受整车厂制约;俄罗斯模式,零部件基本依附或从属于整车厂,暂未取得相对独立地位。

我国整车厂与零部件发展关系主要有主机依附型、扶植型、市场自主型、外商投资型等模式,主机依附型主要是一些整车厂旗下的零部件企业,发展高度依附于整车厂的发展;扶植型零部件企业主要位于湖北、广州等地,这些地方整车厂分布较多;市场自主型零部件企业主要依靠自身成熟先进的管理模式、领先的技术优势抢占市场;外商投资型零部件企业主要有熟知的德尔福、伟世通、博世等。

未来总体上零部件企业将不断从整车厂剥离,整车制造企业逐步由传统的纵向一体化向专业化生产模式转变,零部件越来越多依靠外部独立的零部件制造商提供。零部件从整车剥离,相互间建立起对等合作、战略伙伴的新兴互动协作关系。但是无论哪种模式,均表现为整车厂必须掌控核心零部件。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。