2022年汽车零部件行业规模_2022年汽车零部件行业规模多大

1.论汽车维修行业的发展趋势

一、奥迪“缺芯”万人停工 一季度将减产

奥迪首席执行官Markus Duesmann接受英国《金融时报》访时表示,由于大众集团的汽车芯片短缺,奥迪的生产速度已经放缓,目前1万多名工人已经停工。

他说道:“奥迪将竭尽所能,一季度的减产量要控制在1万辆以内。”

奥迪位于比利时的工厂

Duesmann将汽车芯片短缺形容为“危机中的另一场危机”。2020年,受肺炎疫情影响,全球多个汽车产销大国需求下降,整车企业减产。当时,无论是车企还是供应商都在削减零部件订单,其中就包括汽车芯片。

随着疫情防控工作逐渐向好,去年下半年中国汽车销量出现回升,去年四季度甚至成为奥迪品牌有史以来销量最好的一个季度。Duesmann说道:“我们去年四季度的表现十分强劲,但在接下来几个月中不清楚会如何发展。”

他认为,汽车芯片供应链非常繁多,并且供应链很长。其中规模较小的供应商难以难以满足突如其来的需求增长。

Duesmann预计,奥迪目前所出现的芯片短缺会一直影响到二季度的汽车生产,但到二季度不会导致减产。

Duesmann分析称,展望全年,大众旗下品牌的整体产量不会因此受到影响,奥迪等品牌将在今年下半年增加产量。

二、全球多家车企受影响 芯片企业订单暴增除奥迪品牌之外,大众集团曾在表示,受芯片短缺影响,其在欧洲、北美和中国的工厂预计将减产10万辆汽车。

此外,福特昨天宣布,其在德国萨尔路易的工厂已经从昨天起关闭停产,日产和本田两家车企也宣布部分工厂将减产。

《华尔街日报》报道,面对芯片短缺问题,通用汽车在去年年底甚至要求供应商准备一年的芯片用量。

《金融时报》访多家Tier 1,得到的结论是芯片短缺非常严重。

全球最大的汽车零部件供应商博世本月初表示,汽车芯片的供应已经“明显减少”。

车用半导体制造企业同样面临难题。

总部位于德国的英飞凌表示,正在调整产能以满足更加强劲的需求。但英飞凌也说道,虽然汽车行业正在快速复苏,但其对汽车行业长期的增长预期并没有发生变化。

恩智浦首席执行官Kurt Sievers去年年底接受德国媒体访时曾经表示,客户的芯片订单量激增,导致了供应不足。由于恩智浦超过一半的业务都与汽车相关,订单通常需要三个月才能交付,且不能转移产能,因此芯片短缺问题短期内难以解决。

恩智浦位于美国亚利桑那州的工厂

Sievers还说道,一些客户订购时间“太迟了”,给供应链带来了“巨大压力”。

瑞萨电子则表示,目前已经通过提高产量解决汽车芯片需求的急剧上升所带来的压力。同时瑞萨电子也谈到,一些芯片外包给制造商制造,由于材料成本急剧上涨才导致短缺。

芯片制造企业早已看到全球汽车市场下降趋势,因此去年已经将新建产能或部分老产能转移至更赚钱的业务,例如智能手机芯片以及5G基带芯片。

同时,汽车芯片从开发到验证,周期非常长,想要跟踪汽车市场的变化非常困难。这就导致行业内无论是芯片厂商还是汽车厂商都没能准确把握市场脉络,做到供求平衡。

最终结果就是,汽车芯片的供需出现不平衡的状态。

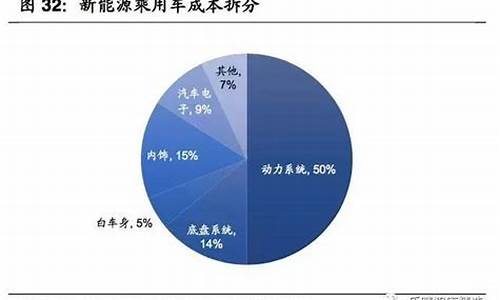

三、电子部件至少占车辆成本40% 还将不断增长外媒的一篇报道显示,如今汽车电子零部件的成本价格已经占据汽车的40%,这还是燃油车的水平,如果电动汽车,这一比例将达到75%。而在本世纪初,电子零部件的成本仅占整车成本的18%。

根据研究机构Deloitte的报告,汽车电子零部件将成为半导体行业增长最快的分支,到2022年汽车半导体的市场将占据整个市场的12%。

从长远趋势来看,未来汽车电子零部件市场有着巨大的发展潜力。

不过在供应方面,半导体行业一直以来都比较谨慎,担忧供过于求。

四、车身控制系统缺芯片 车机和自动驾驶无影响当行业内汽车芯片出现短缺时,车东西就曾对国内汽车芯片短缺问题进行调查《深度:汽车缺芯真相》,发现车身控制系统芯片确实出现短缺,但通常认知度更高的车机芯片、自动驾驶芯片没有出现明显供应不足。

“我们这边一切供应正常,L2级自动驾驶控制器上的芯片都没问题。”一位美国Tier1企业的员工这样告诉车东西,“不管是计算芯片,还是其他电子元器件都没缺货。”

汽车的车机系统、自动驾驶系统、发动机控制系统、车身控制系统都会用到芯片,同时芯片又分为用作计算的主动芯片,比如各种SoC/MCU/CPU,以及为控制器提供支持的被动芯片,比如各种电容电阻。

在上述美系Tier1之外,车东西还跟一家头部新造车公司,两家自主车企的电子电气架构工程师、车联网工程师、自动驾驶工程师进行了交流,他们一致的反馈是,自动驾驶和车机系统上用到的主动芯片都没有缺货,比如高通的820A、英伟达的Xier。

“据我了解目前车机系统控制器上,只有一些被动芯片存在短缺问题。”一家总部位于北方的自主品牌员工这样告诉车东西,“不过供应商会优先保证量大车企的供应,影响主要在中小车企。”

高通骁20A开发板

按照此前的媒体报道,这次南北大众出现停产,主要是因为大陆的ESC和发动机ECU两个系统中缺乏芯片供应而断供造成的。

上述新造车公司的工程师向车东西表示,“我们也确实遇到了一些短缺情况,主要是各种车身控制器、底盘控制系统缺乏芯片,主动和被动都有。”

首先,自动驾驶芯片和智能座舱芯片主要是英伟达、Mobileye 和高通这些玩家提供,而这些芯片在车上的占比并不算多,一辆车上安装一个自动驾驶芯片和智能座舱芯片就够用了,需求并不算大,因而不缺货也比较好理解。

英伟达自动驾驶控制器,带logo的主芯片是Xier

而车企对于车身控制芯片的需求则比较多,新近生产的燃油车至少需要20个车身控制器,换言之也就是至少需要20个芯片,需求量相对比较大,因而存在短缺也有可能。而这些芯片的生产企业还是一些传统的车载芯片玩家如英飞凌、恩智浦、瑞萨、意法半导体等。

其次,用于计算的主动芯片比电容电阻等被动芯片更加关键。

“电容电阻断供,我们很快就能找到替代品。但计算芯片(主动芯片)就那么几个供应商,一旦短缺根本没有替代。即使有替代,对研发和生产流程也会产生很大的影响。”上述新造车公司工程师这样告诉车东西。

按照他的说法,替换一个电容电阻,车企只需要重做一两项测试即可。但是如果要替换一个嵌入式系统的计算芯片,从软件开发到后续的各种测试全部需要重做,极其复杂,所以车企只能停产等待。

再次,即使都是主动芯片,自动驾驶芯片和车机系统芯片则更为重要。

车辆的底盘控制系统、空调系统、车身硬件(比如车窗门锁)背后都有一个控制器,控制器内部会有一个计算芯片(或者是MCU)进行控制,这些芯片运算的软件相对简单,对算力的需求远远低于自动驾驶、车机系统(座舱)上的主动芯片。

所以即使是卡脖子,这些车身控制芯片相对容易被替代。并且长远来看,自动驾驶、车机系统的芯片将逐渐成为汽车的核心芯片,在中央计算架构的趋势下,一两颗主芯片完全可以把现在分布式电子电气架构上的所有MCU和计算芯片所取代。

这也是为什么特斯拉选择自己做FSD自动驾驶芯片,而不是车身控制芯片的原因。

汽车芯片的未来,大概率是握在能够提供大算力的芯片企业手中,现阶段不管是高通、英伟达,还是华为、英特尔,都在往这些方向发力。中国也出现了像是地平线、黑芝麻、芯驰等创企。

论汽车维修行业的发展趋势

要了解星宇股份前,得先弄懂汽车零部件行业的投资逻辑,不然相当于跟风盲目炒股罢了。

汽车零部件及配件制造作为汽车制造业下属的子行业,是汽车工业发展的基础。随着新能源汽车的发展,汽车零部件行业的地位越来越重要,近年来全球汽车工业的蓬勃发展也带动了汽车零部件行业的市场繁荣。

下面就给大家从产品技术和需求的角度去分析汽车零部件行业的投资逻辑:

★从产品技术来看

经过多年发展,我国汽车零部件行业在部分细分领域已达到或接近国际先进水平,凭借稳定的产品质量、良好的客户服务、较低的生产成本,我国汽车零部件企业在国际竞争中展现出良好的市场竞争力,汽车零部件出口规模持续增长,汽车零部件行业发展迅速。

★从需求侧来看

随着中国汽车行业的高速发展、汽车保有量的增加以及汽车零部件市场的扩大,我国汽车零部件行业得到了迅速发展。数据显示,预计2022年我国汽车零部件销售收入达5.2万亿元。

综上,汽车零部件行业与新能源汽车的发展密切相关,汽车零部件行业将跟随新能源汽车迎来快速发展的机会。

随着交通事业的不断发展,道路运输、汽车维修业呈现出多姿多彩的发展局面,由于运输车辆的不断更新换代,维修技术和质量也在不断更新提高;也由于汽车使用的社会化,各行各业都在大量地投入汽车使用量,汽车购买是一次性投入,汽车维修则贯穿于汽车使用的全寿命周期,维修费用支出在汽车消费构成中占有较高的比例。目前,全国机动车维修业户为46万家,汽车维修业在不断地向社会化方向发展,汽车修理行业从产品型的行业转变为服务型行业,成为一个社会化的、人才专业型、技术密集型的和相对独立的行业,而且发展势头迅猛,作为长期从事道路运输服务的汽车维修单位面对这种日新月异的新形势怎样发挥长处、找好位置、抢占市场,确实是值得我们探讨和深思的问题。

一、4S店遍地开花、发展势头强劲

随着我国汽车保有量的持续增长,汽车迅速进入家庭,我国已经开始全面进入汽车社会。据统计,当前,全国民用汽车拥有量达到1.54亿辆,其中家用小客车已经突破1亿辆,全国平均每百户家庭拥有25辆汽车,加之的推动,集整车销售、配件供应、维修服务和信息反馈四种服务于一体的汽车服务应运而生,并成了汽车销售和维修市场的主流。

这种模式源于欧洲,由于近年来中国汽车保有量的剧增,4S店在我国已百花争艳。它主要是针对某一品牌的一系列车型提供服务,产家会有定期的培训。

目前全国共有4S店23500家,占全国维修业户总数的5%。4S店大多以小型轿车为主,大中城市都有相当多的4S店进驻。有些道路运输企业的修理厂也建起了4S店,很多的客户会选择在4S店看车、购车,保修期内一般会到4S店进行售后服务。

因为4S店取得了汽车生产企业的授权,在维修配件和维修技术方面具有“得天独厚”的发展优势,但由于4S店的费用相对较高,很多客户在车辆过保以后会选择到修理厂进行车辆维修。

二、特约维修、品牌服务

特约维修站这种模式在20世纪末盛行,大都集中在修理厂,目前也有一定数量的存在,道路运输企业的修理厂大都保留着各类大型客车的特约维修站,这种服务站必须得到厂家授权,只负责给特定品牌的汽车提供服务,其专用维修设备大多由该品牌汽车制造商家提供。零部件也是原生产厂家提供,这种模式在一定时期内会在维修市场中存在下去,并在专业运输企业中发挥着重要的作用。

三、修理厂综合服务独立经营

综合修理厂在汽车维修中占据重要的地位,具有一些特色的优势,这种模式具有灵活、易于管理等优点,是由于维修技术、客户服务或价格等方面的差异,即使面对遍地都是的4S店,还是能拥有自己的一席之地。由于它一般不针对某一具体品牌,对维修人员的技术要求相对较高,但如果失去了自己的独特竞争优势,这种经营模式将会在以后的竞争中处于不利地位。目前道路运输业这种经营模式仍大量存在。

四、维修从业人员素质参差不齐、流失现象严重

对汽车维修企业来说,人才是最重要的因素。目前我国汽车维修厂低学历工人占比例极高,通晓现代汽车原理,会用仪器、设备诊断和排除汽车故障的技术工人不超过35%。而在日本和美国的汽车维修企业,故障诊断、技术工人合格率都在70%以上。

目前,道路运输业的汽车维修单位出现人才短缺现象,尤其是大型客车的修理工作出现人员紧缺现象,这个工种已经边缘化,稍微懂点技术的青年人大都向4s店或其他行业流动。工资低、管理不规范,人员素质不一、机制僵化,是造成这种现象的主要原因,而这种现象已成为汽车维修业持续发展的主要“瓶颈”。

五、管理技术滞缓、信息网络不健全

目前,我国汽车维修行业中,一、二类汽车维修企业居少数,而以小企业、街边档口遍布大街小巷的居多。具备汽车大修能力,能承担各项汽车维修业务的不足15%,我国目前有维修企业25万家,从业人员190万,年产值290万元,年平均效益12万元。而美国的年平均效益96万美元。我们的许多小企业的维修设备落后,维修质量不过关,难以满足客户的需要。维修管理主要集中在维修间隔控制与维修结果评估,忽视了其他很多方面的考核。

在现代科技信息快速发展的今天,互联网的应用在维修行业中已姗姗来迟,维修标准规范检验的不统一,材料配件信息的不联网、维修技术信息的不公开,事故车辆的修理不配合,都严重制约了维修行业快速健康发展的步伐。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。