汽车零部件制造业行业分析_汽车零部件产业

1.汽车零部件行业前景好吗

2.想做汽配行业,不知前景如何,求大神意见

3.汽车零部件加工厂怎么样

中国汽车零部件市场政策历程

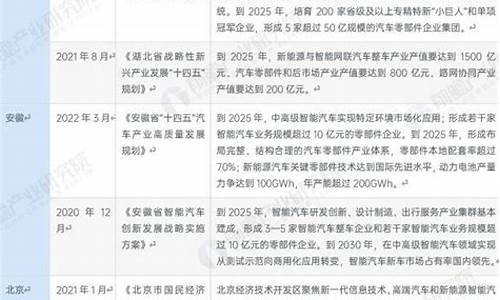

我国汽车零部件工业主要经历了四个发展阶段。以汽车配套零部件生产为主的阶段18年以后,特别是进入80年代后,我国全面贯彻执行改革、开放方针,进行工业和企业的管理体制改革,引进国外先进技术。“六五”开始,根据国家统一规划,对零部件企业进行有的技术改造,同时根据需要进行技术引进和关键设备引进。到“十四五”期间,汽车零部件重点任务补短板、锻长板,打造安全可控产业链体系,加强创新能力体系建设,攻坚产业短板问题,抵御“卡脖子”风险。

中国汽车零部件市场发展特点

在政策的推动下,我国汽车零部件行业整体呈蓬勃发展态势。但在2020年在肺炎疫情冲击下全球汽车产量急剧下滑,汽车零部件供应商销售收入下滑;得益于中国对疫情的有效控制、国内市场需求强劲、国际国内双循环及促进汽车消费等政策有效促动,肺炎疫情对中国汽车销量影响相对较小且恢复迅速,中国汽车零部件行业遭受冲击相对较小。危机中孕育着变革和机会,2020年行业淘汰、产业融合、整合加剧,头部企业逐步凸显,数字化在整个产业链加速渗透。中国汽车零部件市场的发展,呈现出比较显着的四大特点。

中国汽车零部件价格及市场规模保持增长态势

从我国汽车零部件发展现状来看,汽车电子元器件等原材料非常依赖于海外进口,电子元器件领域涨价的幅度较为明显,由于核心生产商来自于日本和韩国,出口的难度和生产难度骤增,直接导致部件因此而大规模涨价。MCU价格上涨30%以上,而MLCC、电阻、硅片、面板和LED芯片等价格上涨1-2倍,目前海外的停滞极大的影响力国内市场的正常运转。汽车零部件价格主要受原材料成本以及市场供需关系的影响,总体上看,短期内各类汽车零部件市场价格将继续维持在较高水平。

再从我国汽车零部件行业营业收入表现来看,近年来受车市销量低迷影响,自2018年起我国汽车零部件产业增速放缓,2018年全年零部件企业营收出现下滑现象。2020年汽车零部件制造业营业收入达到3.63万亿元,同比增长1.55%。但在政策推动下,我国汽车零部件行业营业收入仍保持增长态势。经初步统计2022年汽车零部件制造业营业收入为3.88万亿元,同比增长3.63%。

2028年中国汽车零部件规模有望突破4.8万亿元

受益于国内外整车行业发展和消费市场扩大,国内汽车零部件行业呈现出良好的发展态势。未来几年汽车零部件行业快速增长期将结束,更加趋向于稳健发展。

尽管在疫情影响下汽车消费市场转冷,但来自政策层面的大力支持,为零部件行业的发展夯实了基础。行业长期向好势头不变,随着技术创新,我国国内零部件配套体系逐步与世界接轨,中国的汽车零部件产业仍将保持良好的发展趋势。前瞻预测,至2028年我国汽车零部件行业主营业务收入将突破4.8万亿元。

更多本行业研究分析详见前瞻产业研究院《中国汽车零部件行业深度调研与投资战略规划分析报告》汽车零部件行业前景好吗

楼主的问题比较含糊。现将汽车部件分为以下几类:

1、动力总成配件——技术含量较高,特别是变速器方面国内起步晚,市场尚处于急速发展阶段,并且有向混合动力方向转变的趋势,此前景较为可观。

2、汽车电器方面——技术含量略有不同,大的电器空调、电动天窗等还是比较有前景的,另外汽车的CAN总线系统和TCU、EMS等技术含量最高,前景也是最好的。

3、车身附件——大多数需要开模具,入市需要大成本而且量要大,前景一般。

4、底盘系统——大多数为技术含量较低的部件,入市容易依靠量大来取胜。

5、可以肯定的一点是,五年以后混合动力汽车会崭露头角,发展最为迅猛。

以上希望对你有所帮助。

想做汽配行业,不知前景如何,求大神意见

前景看好,得益于国内汽车产销量、保有量的持续增加和零部件购的全球化,我国汽车零部件行业取得了长足的发展。

汽车零部件作为汽车工业发展的基础,是国家长期重点支持发展的产业。据前瞻产业研究院发布的数据显示,2016年底,我国汽车零部件制造业规模以上企业营业收入合计3.72万亿元,同比增长15.89%,利润总额为2825.26亿元。

随着行业整体技术水平与研发能力的不断提升,我国汽车零部件产业不仅与国内整车厂形成了完整的产业链,而且在全球汽车配套市场扮演了越来越重要的角色,成为全球最主要的汽车零部件制造与出口国之一,全球化、国际化的步伐不断加快。

整体来看,目前我国汽车零部件市场前景广阔,但仍存在与整车行业同步开发能力不强、自主研发和系统集成能力薄弱、汽车模具及新品开发不能完全适应汽车产业快速发展的需要等问题。

汽车零部件加工厂怎么样

汽车零部件产业是支撑汽车工业持续稳步发展的前提和基础。随着经济和全球市场一体化进程的推进,汽车零部件产业在汽车工业体系中的地位不断提高。近年来,跨国汽车公司的生产经营由传统的纵向一体化生产模式逐步转向以开发整车项目为主的专业化生产模式,在此产业链分工背景下,汽车零部件提供商依存于单一整车厂及零部件生产地域化的分工模式发生改变,全球汽车零部件供应商趋于独立化。当前全球汽车零部件产业由德国、美国、日本、法国等传统汽车工业强国主导。

中国汽车零部件行业市场规模

根据前瞻产业研究院发布的《汽车零部件制造行业深度市场调研与投资前景预测分析报告》数据显示,2015年,我国汽车零部件制造企业销售收入32117亿元,同比增长10.47%。预计2018年我国汽车零部件市场营业额增速将达到7.1%,营业额预计将达到40047亿元。2012年至今,我国零部件制造业产值占汽车总产值的比重保持在40%左右。

近年来,随着汽车市场规模不断扩大,市场竞争加剧,国内汽车零部件企业不断加大投入提高自主研发、技术创新与海外市场开拓能力,产品竞争力不断增强;

加之传统的成本和价格优势, 国内汽车零部件企业在国际市场地位不断提升,上述因素推动了我国汽车零部件行业持续快速增长。全球整车厂商对国内汽车零部件购途径的青睐,

国家颁布的多项产业扶持政策对提升零部件企业竞争力的支持,为我国汽车零部件行业的发展带来难得的发展机遇,我国汽车零部件产业必将迎来新一轮的发展高峰期。

国家的政策支持

汽车零部件压铸企业生产经营既受到压铸行业法律法规及政策的影响,

也对汽车行业的法律法规及政策十分敏感。汽车工业提升了我国经济的整体实力,起着重要的支柱作用,是保持国民经济持续、稳定、健康发展的先导型产业,是我国产业结构转型升级的关键。中央及地方相继出台了一系列扶持及鼓励政策,对汽车工业及上游汽车零部件行业的发展提供了政策保障。

汽车零部件产业逐步实现产品升级

随着我国逐步跻身中等发达国家行列,面对日益削弱的国内劳动力成本优势以及跨国汽车零部件巨头的市场竞争及其空间挤压,国内汽车零部件企业有必要通过强化技术开发和完善产品结构, 实现向系统开发、系统配套、模块化供货方向的发展,这将有助于国内企业提升在全球汽车零部件产业的竞争地位并在日趋激烈的市场环境中形成长期持续的发展动力

汽车轻量化成为行业发展方向

在排放标准愈发严格的大环境下,轻量化作为实现汽车节能减排的重要途径,已被社会公众、部门以及各大汽车生产厂商所广泛接受,成为行业发展的趋势。铝合金压铸件以质量轻、性价比高的优势已逐步在汽车零部件行业占领主导地位。通过提高用铝比例实现汽车轻量化是应对日益突出的燃油供求问题和环境污染问题最现实的选择,不断提高的汽车用铝量将使得铝合金压铸件的市场空间持续增长。

汽车零部件加工厂挺好的。目前整个汽车行业发展都很不错,未来行业发展前景也很好。我国汽车制造业的崛起,不仅国内国民汽车消费观念对国产车越来越认可,我们社会已成熟进入汽车时代,汽车产量,销量,保有量规模宏大,对汽车零部位件生产需求很大,另外的汽车维修服务也有大量的汽车零部件配换需求,只要加工的汽车零部件质量能保证,市场前景是很好。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。