汽车零部件2021年行业趋势_汽车零部件行业分析报告中商

1.现在做汽车零部件怎么样

汽车零部件产业正逐渐向中西部地区推进,企业数量占比超过20%,中西部地区汽车零部件企业继续崛起。由于市场快速迭代的压力,大部分自主零部件企业鄙视R&D投资,长期处于跟风状态。汽车零部件行业现状分析。

汽车产销量的持续增长带动了汽车零部件市场的发展。近年来,中国汽车零部件市场规模持续增长。2018年汽车零部件销售收入近4万亿元。到2019年,中国汽车零部件市场可能达到4.38万亿元。根据汽车零部件业务报告,2019-2023年的年复合增长率约为7。15%,2023年将达到5.77万亿元。

在国内,随着我国汽车工业的快速发展,国内汽车保有量逐年增加,产生的报废汽车也越来越多。汽车报废过程中造成的浪费和环境污染,使得国内更加紧张,环境污染更加严重。在国家越来越重视节约、节能减排和循环经济的今天,汽车零部件再制造行业也得到了相关部门的重视,并开始发展。从三大市场状况分析汽车零部件行业现状。

受汽车行业整体宏观环境影响,汽车零部件利润水平也呈下降趋势。据前瞻产业研究院统计,2014年中国汽车零部件板块利润达到21.31%,2019年上半年下降至19.63%。汽车零部件行业现状分析,中国汽车零部件企业的现状,一方面是被整车企业“拖累”;另一方面,由于中国自主品牌产品的升级换代,更多使用优质进口零部件。

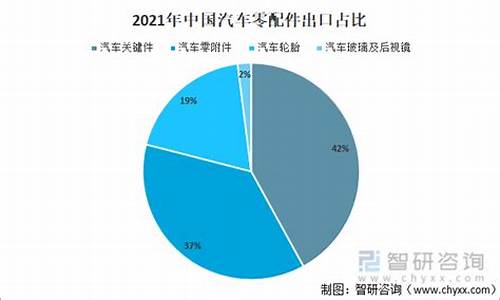

受益于产业政策支持和汽车零部件购全球一体化,我国汽车零部件出口保持稳定,主要出口国家和地区为工业发达的美国、日本和欧盟。汽车零部件行业现状分析。2017年汽车零部件累计出口额637.78亿美元,保持在600亿美元以上。

在国内汽车零部件市场,只有49。25%的企业是外商和港澳台商投资的,但市场份额超过70%。汽车零部件行业现状分析,而在汽车电子、发动机关键零部件等高科技领域,外资的市场份额高达90%。在发动机管理系统(含电喷)、ABS等核心零部件上,外资企业占别高达95%和90%以上。

随着中国汽车零部件行业放开股比限制,国外汽车零部件巨头以独资或控股合资的形式在中国汽车市场设厂,向合资品牌车企提供配件,在中国汽车零部件市场占据较高的市场份额,牟取暴利,挤压本土汽车零部件企业的生存空间。

百万购车补贴

现在做汽车零部件怎么样

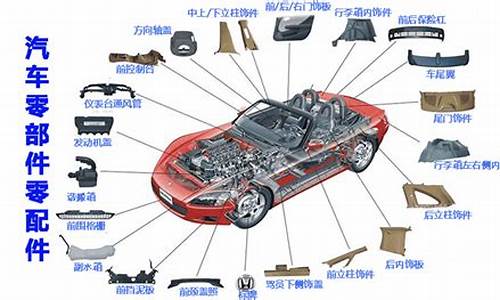

汽车零部件产业位于整车制造业的上游,为整车的生产和装配提供各种零部件。不同的车辆制造商,不断推出新车型或新配置,制造的零部件种类繁多,需求也分布广泛。受整车销售市场影响,零配件供应商需要配合整车厂的生产和生产节奏,对时效性要求较高,零配件需求呈现出区域分布不均衡的特点。整车制造行业对零部件行业紧急订单或其他突发的响应速度和服务专业化水平要求很高。此外,汽车零部件行业的供应商范围很广,如橡胶、钢铁等原材料的供应商,以及提供零部件的机械或塑料的供应商,地域分布很广。

随着全球竞争的加剧,世界汽车工业发生了新的变化,汽车摘布机行业也发生了一些新的变化。从发展趋势看,国外汽车零部件产业除了具有系统化供应、组织集团化、高科技化和全球化经营的特点外,还有其他显著特点。如下所示:

1.零部件企业拥有独立的R&D能力。

技术创新能力成为竞争制胜的关键。国际各大零部件公司都有专门的研究机构,参与整车工厂的同步开发设计,根据整车设计理念和要求供应系列化、模块化的配套产品。汽车制造商对汽车零部件的需求越来越依赖外部独立配件服务商。配件供应商的职责不再仅仅是按照传统方式按样品或图纸的规格进行批量加工,而是更多地负责零部件的开发设计、样品制作、制造检验、质量保证、批量供应和市场服务。

2.形成模块化的分级供应体系。

为了简化汽车制造过程,降低生产成本,节省装配时间,世界各国整车制造商越来越要求零部件供应商成套化、系统化地供应零部件,并向装配模块发展。模块化的生产供应模式更能满足汽车产品个性化、多样化和新车型快速上市的要求。零部件的全球购、系统匹配和模块供应已经成为趋势。只有少数技术先进、生产规模大、产量大、具备按需供应能力的大型零部件企业才能直接向整车厂供货。这种供应商就是一级供应商。然而,生产要安装在模块中的组件的供应商将组件提供给作为二级供应商的模块供应商;以此类推,还有多级供应商。

整车厂的购形式日益模块化,各级供应商之间的合作更加紧密,使得整车厂直接购的零部件数量迅速减少。全球零部件供应商体系逐渐向宝塔结构转变,形成了三个清晰的层级:一级供应商负责管理整个零部件供应链;围绕一级供应商的二级和供应商,使得整个零部件供应链的联系和协调更加紧密。

3.电子商务广泛应用,信息化程度提高。

汽车信息化可以分为两类:一类是外部信息化;第二,企业内部信息化。汽车行业信息化是企业实现电子数据交换发展的基础。反过来,企业内部信息化为整个行业信息化创造了技术基础。它们相互依存,相互协调,相互促进,共同推动汽车行业整体信息化发展。汽车信息化不仅在企业购、物资供应、生产制造和成品销售中发挥着重要作用,也适用于企业管理和客户管理。企业信息处理和协调能力,从MRP、PP,到ERP,再到SCM、VMI、CRM。信息技术的应用可以最大限度地降低生产经营成本,加快企业国际化进程,同时在很大程度上促进了企业管理水平的发展,拉大了企业在和信息处理协调能力方面的竞争差距。单一的PP/MRP系统已经不能满足现代汽车工业的发展要求。企业需要综合协调和处理数据的能力,基于互联网平台的集成信息系统可以满足企业协同生产的要求。

4.备件精益生产与信息管理。

世界先进整车制造企业在扩大生产规模的同时,正在追求大规模、综合化的生产模式和传统的垂直经营,逐步瞄准以发展整车项目和精简机构为重点的专业化生产模式,实施精益生产模式,减少自制零部件的比例,降低成本。面对整车厂商降低成本的压力,零部件厂商只能不断从企业内部寻求提高管理水平,降低成本。现代汽车零部件的生产和管理广泛应用计算机技术和网络技术,保证信息流、物流和能量流的自动化,利用先进的信息管理系统实现产品全生命周期管理,从而达到质量最优、成本最低的目标。

5.零部件企业不断分离重组。

整车制造企业越来越聚焦于整车装配这一核心业务,势必不断降低零部件的自制数量和自制率,实施垂直一体化的发展形式。所以汽车行业零部件厂商分配给你的角色越来越重要。这些变化也将推动零部件企业的重组和并购进程。一些生产经营成本高、管理水平低的企业,缺乏与高水平零部件企业竞争的要素,将逐步走下历史舞台,汽车零部件行业将进一步走向集中化和垄断化。

百万购车补贴

很多在汽车后市场领域赚钱的人都说,这几年生意越来越难做了。如果我们之前没有从事汽车配件业务,老客户维持目前的销售水平,我们绝不会增加新项目或扩大投资。

来这里的人的话听起来没那么美好,但是真的很有道理。那么,为什么汽配行业的生意越来越难做了呢?

汽配市场上的产品供大于求,有货无销量中国制造业不是吹出来的,是实实在在做出来的。当汽车后市场的所有产品都可以轻松制造出来的时候,市场上的商品就会越来越多。

这也是为什么这些上游供应商越来越多,终端零售越来越难生存的原因。太多的汽配产品被挤压,卖不出去,生意自然会越来越难做。

汽配连锁平台整合,市场竞争变大,上演大鱼吃小鱼任何一个汽配连锁平台的胃口总是很大的,无论是直营店还是加盟商,都必然会在现有的市场上分得一杯羹。汽配平台企业抢占市场的秘诀,一是优质低价,二是服务升级。只要这两个做好了,小平台变成大平台就不远了。

一旦汽配链做大,汽配行业较小的中间商和代理商将面临被吞并或倒闭的风险。想想都觉得残忍。

汽车配件售卖网络化,价格挤压严重,利润变薄电商对整个行业都有冲击,汽车零部件行业很难独善其身。虽然汽配行业存在一定的技术壁垒,很多车主不敢或者不会在网上购买自己的汽车配件,但是这种优势肯定会越来越小。

平台的比价是最直接的。同样的商品,线上价格总是比线下价格低很多,这也让实体店的利润越来越薄,难以生存。

电动汽车销量增大,传统汽配增量市场变少有一点是肯定的,那就是燃油车的市场肯定会被取代。现在的电动车,特斯拉等大电车公司都在不遗余力的推广电动新能源汽车。

当越来越多的人选择电动车,传统汽车零部件的市场必然会受到冲击,存量市场会越来越小。

以上四点就是汽车配件行业越来越难做的原因。老汽配的人会觉得很难过。毕竟这个行业永远不会比以前更繁荣。

虽然汽配行业的生意变得艰难,但我们还是靠这个行业生存。只是现在,我们要做的是长时间的思考,想出相应的对策才是正道。

我对汽车了解不多。以后再见!

百万购车补贴

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。